发布时间:2021-04-01

一、资金面情况

3月,央行开展逆回购操作10690亿元,MLF投放5000亿元;逆回购到期12450亿元,MLF到期3000亿元,TMLF到期2405亿元,共实现净回笼2165亿元。

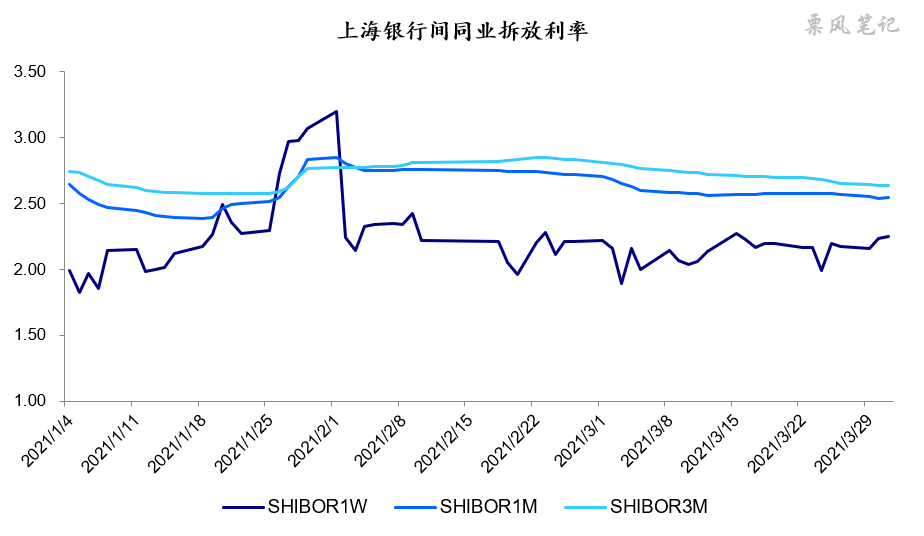

3月,资金面依然平稳,各期限资金利率均较为平稳,7天SHIBOR利率在2.20%附近。

3月24日,央行货币政策委员会2021年第一季度例会召开,会议指出,国内经济发展动力不断增强,积极因素明显增多,但经济恢复进程仍不平衡。稳健的货币政策要灵活精准、合理适度,把握好政策时度效,保持流动性合理充裕,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,保持宏观杠杆率基本稳定。

自3月份以来,很多迹象表明经济开始出现回落迹象,一季度虽然生产强劲,但需求尤其是内需依然疲软,很多中小微企业依然面临经营困难状况。我想这也是3月22日央行召开的信贷结构优化调整座谈会为什么会指出:当前我国实体经济恢复尚不牢固,重点领域和薄弱环节信贷结构仍需调整优化,金融系统要充分认识持续优化调整信贷结构的必要性和紧迫性。

展望四月,我认为货币政策不会收紧,流动性依然会保持合理充裕。但会调整信贷结构,即控制信贷资源过于集中于房地产领域,引导信贷资源向中小微企业、绿色产业、高科技、制造业投放。

二、票据市场行情

1. 票据市场规模

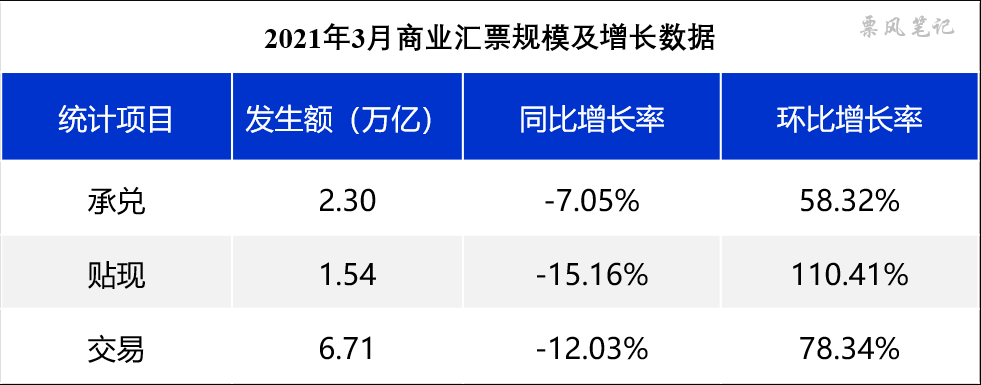

去年3月由于疫情的缘故票据市场规模大幅增长,今年3月票据市场承兑、贴现、交易发生额均较去年同期有所下降;从环比增速看,由于春节在2月份,因此3月环比增速非常高,其中贴现发生额环比增速远高于承兑发生额,反映3月份银行贴现需求增长快于票据签发增长量。

2. 票据利率

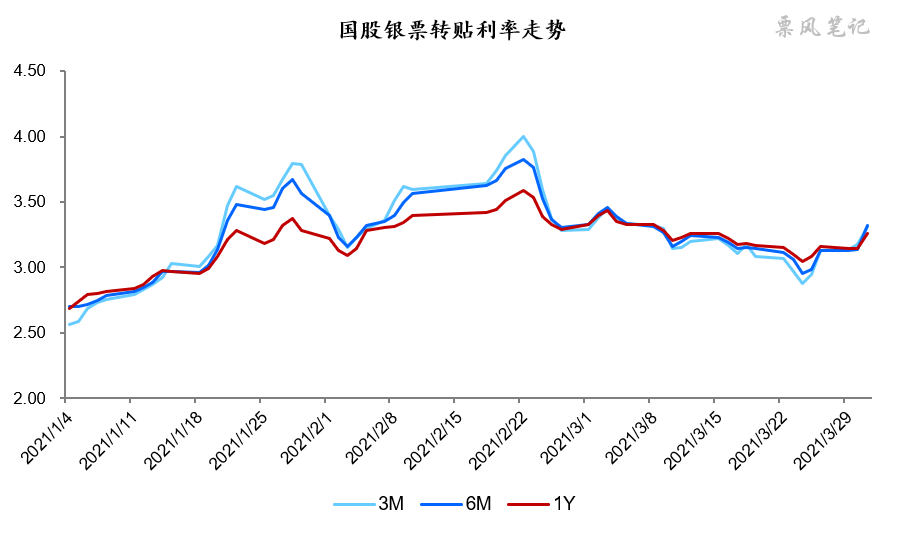

3月,票据利率月初小幅上行后,便进入下行通道,直至月末翘尾。月末1年期国股转贴现利率为3.26%,仅较上月末仅下降3BP,虽然下降幅度不大,但利率中枢明显下移。

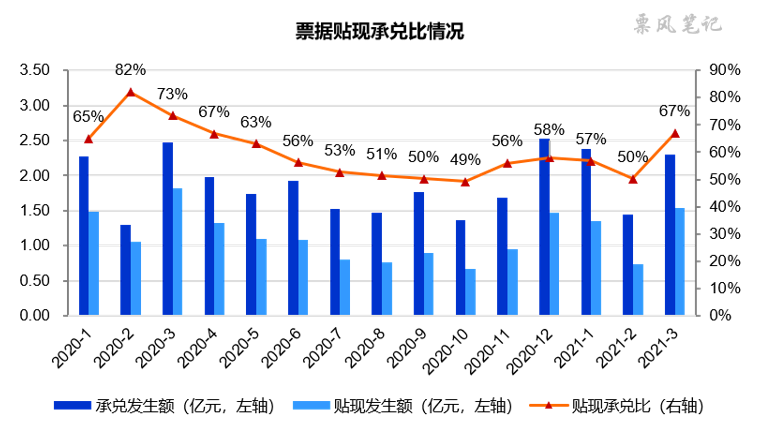

3月,由于银行信贷投放不足(在《央行重提“优化调整信贷结构”,对票据有何影响?》一文中有详细论述),同时去年3月大量贴现的票据已到期,银行对票据的需求大幅上升;而票据签发量又较为有限,导致贴现承兑比大幅上升至67%,总体上票据的需求大于供给。

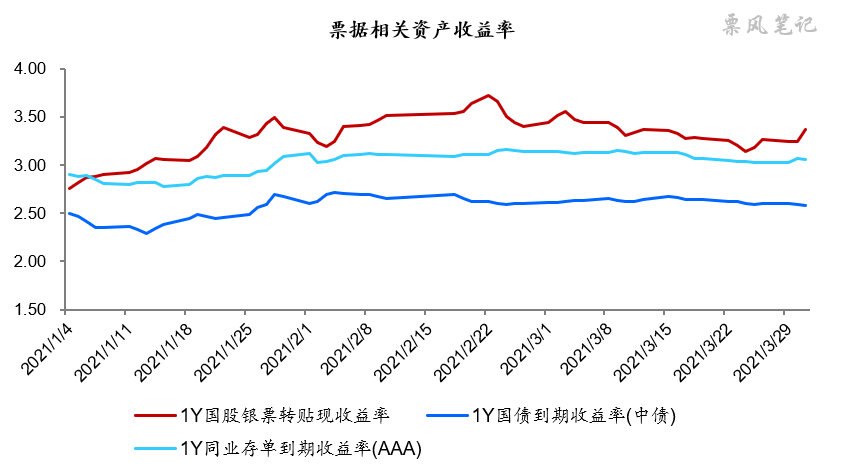

三、票据相关资产收益率比较

3月,1年期国股银票、国债、同业存单到期收益率均小幅下行,分别下降了3BP、3BP、9BP,各资产走势均较为平稳。银票收益率伴随月末翘尾继续处于同业存单上方,月末两者利差为32BP。

四、票据市场预判

展望2021年4月,货币政策预计仍将保持稳健中性,资金面相对平稳,信贷因素将成为影响票价的核心因素,预计票据利率月初首日大幅下降后呈现震荡走低态势,下跌幅度有限。需密切关注一季经济数据与3月金融数据,其变化可能会对票据价格走向产生重大影响。

–

文章来源于票风笔记,未经同意不得转载