发布时间:2024-11-26

前言

11月中旬,我们发起了《票据应该去信贷化吗?》的投票,截至当前已收到超过700人的投票,本文将对投票结果进行公布并浅谈一下个人看法。

一、投票结果

首先,对于“银票是否具有信贷属性”的问题,82%的人认为有,只有18%的人认为没有。可见,大家对于“银票具有信贷属性”还是有比较高的共识。

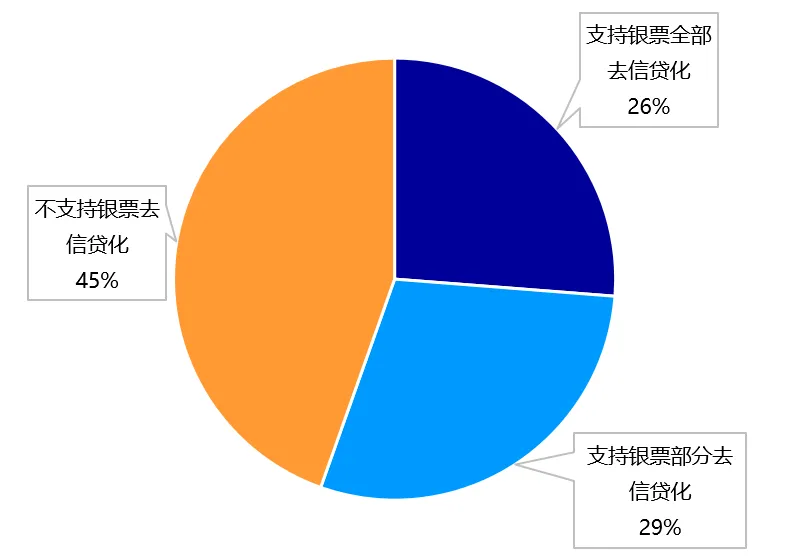

但是,大家对于“银票是否应该去信贷化”有很大的分歧,“支持银票全部去信贷化”的人有26%,“支持银票部分去信贷化”的人有29%,“不支持银票去信贷化”的人有45%,持不支持态度的人还是居多。

二、一家之言

首先,当下票据市场供求失衡本质原因还是经济下行后优质信贷资产成为稀缺品,银行对以票据为代表的低风险信贷资产需求大幅增长,而票据供给是有限的。解铃还须系铃人,要想从根本上解决这个问题还是得让经济回到一个健康的增长模式,企业和居民投资意愿上升,带动信贷恢复增长,票据市场供求失衡问题自然迎刃而解。

我认为银票是具有信贷属性的,所以我不赞同银票完全去信贷化。个人认为:银票的信贷属性是源于承兑环节而不是贴现环节,贴现实现了银行体系真实向企业借出资金,而转贴现实现票据信贷资产在不同银行间流动,一环扣一环。

“银票部分去信贷化”某种程度我是赞成的,但是如何去信贷化目前并没有看到有效的方式,比如有人提出转贴现后的票据去信贷化,如果这么做也并不能解决票据市场供求失衡的问题,结果就是转贴现市场基本废了,银行发力自家的直贴渠道。

由于“银票部分去信贷化”暂时没有有效的方式,不能为了解决一个问题结果又产生了更多的问题,当下最好的选择可能依然是维持现状。

文章来源于公众号票风笔记