发布时间:2024-10-8

前言

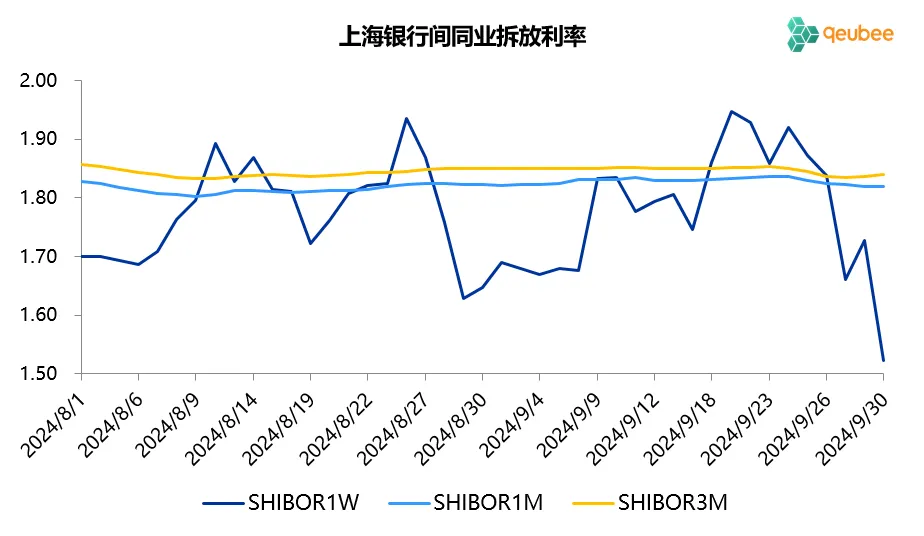

一、资金面情况

2024年9月,央行开展逆回购操作47523亿元,MLF投放3000亿元;逆回购到期44590亿元,MLF到期5910亿元,共实现净投放23亿元。本月,7天逆回购利率下调20BP至1.50%,14天逆回购利率下调30BP至1.65%,1年期MLF利率下调30BP至2.00%。

9月资金面月初较为宽松,随后收紧,月末重回宽松,7天SHIBOR利率中枢从月初的1.70%升至1.90%,月末回到新的7天逆回购利率1.50%附近,1M以上SHIBOR利率变化不大。

数据来源:qeubee

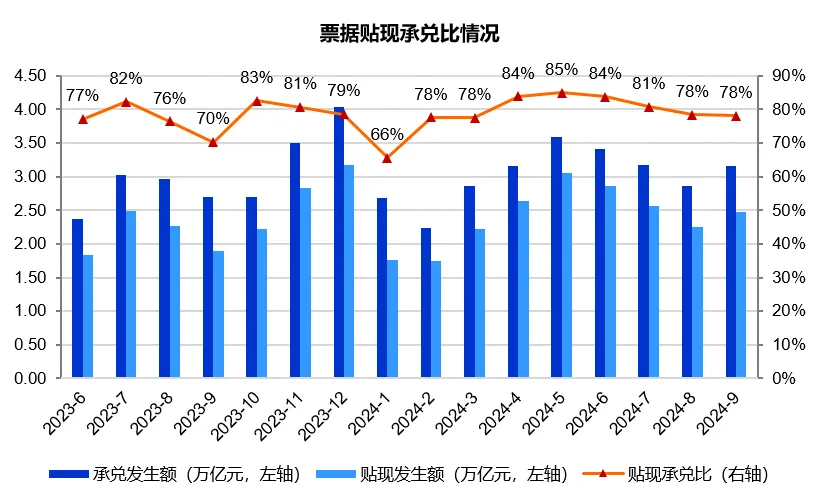

二、票据市场行情

1. 票据市场规模

2024年9月,票据市场承兑发生额3.16万亿元,同比增长17%,环比增长10%;贴现发生额2.47万亿元,同比增长30%,环比增长10%。贴现承兑比为78%,与上月持平,月内前高后低,月末票据承兑量显著上升,贴现承兑比明显下降。

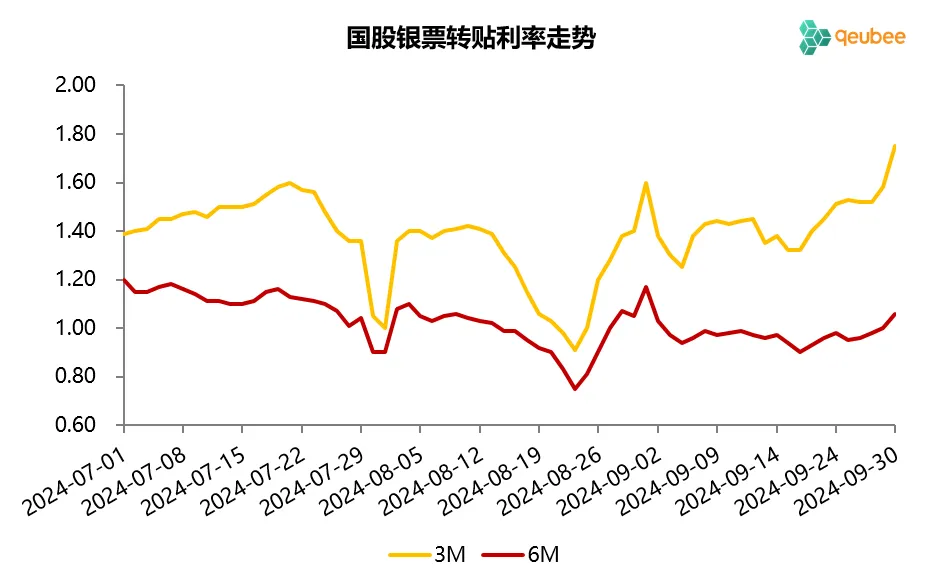

2. 票据利率

9月,票据利率呈”W”型走势,明年到期票据利率月内涨幅不大,年内到期票据利率涨幅较大,银行更偏爱明年到期票据。首个工作日,明年3月到期的6个月国股银票转贴现利率低开于1.03%附近,随后继续下行至0.9%-1.0%区间震荡,月末小幅上行收盘于1.06%。月末3个月与6个月期限票据利差接近70BP,为年内最高水平。

数据来源:qeubee

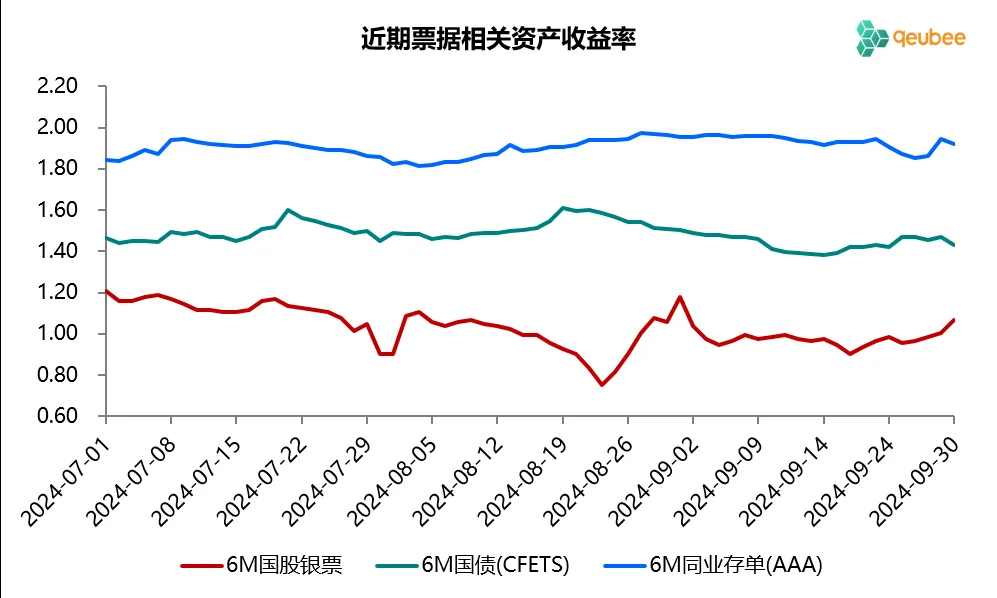

三、票据相关资产收益率比较

9月,6个月期限国债、同业存单、票据到期收益率均有一定下行,分别较上月末下降7BP、3BP、11BP。票据利率继续在国债利率下方运行,月末票据与国债的利差为-37BP,票据与同业存单的利差为-85BP,利差较上月末略有扩大。

数据来源:qeubee

四、宏观经济与政策分析

2024年9月,经济景气水平虽有所回升但依然难言乐观。制造业PMI为49.8%,较上月上升0.7个百分点,依然位于收缩区间;非制造业PMI为50.0%,较上月下降0.3个百分点;综合PMI为50.4%,较上月上升0.3个百分点。

房地产销售方面,9月商品房销售依然没有看到改善的迹象。据克而瑞的数据,今年9月TOP100房企销售总额2517.2亿元,同比下降37.7%,环比微增0.2%,同比降幅较8月再度扩大。1-9月百强房企销售金额为2.63万亿元,同比下降36.6%。

2024年9月24日,国新办就金融支持经济高质量发展有关情况举行新闻发布会,人民银行行长潘功胜接连宣布重磅政策,包括降准降息、降低存量房贷利率、优化无还本续贷政策等,同时预示后续仍有财政政策出台。

央行降准相当于为银行直接提供低成本的、长期的资金运营,这次存款准备金率下调0.5个百分点,可以向金融市场提供长期流动性约1万亿元;中期借贷便利和公开市场操作是央行向商业银行提供中短期资金的主要方式,利率的下降也将降低银行的资金成本。

银行下调存量房贷利率,预计平均每年减少家庭的利息支出1500亿元左右,这有助于促进扩大消费和投资,也有利于减少提前还贷行为,同时还可以压缩违规置换存量房贷的空间。预计后续贷款市场报价利率、存款利率将会对称下行,以保持银行净息差的稳定。

五、票据市场展望

回顾9月的票据市场,一级市场票源月内逐步增加,月末票据供给略超预期,同时银行信贷投放尚可,市场由供不应求向供求均衡转变,票据利率先降后升。目前来看,预计9月票据融资增量在1000-2000亿元左右。

展望10月,银行资金成本的下降有助于票据利率中枢下移,信贷因素与票据供给依然是影响后续票据利率变动的两个核心因素,一方面,10月已贴现票据到期量将会继续上升,预计为2.5万亿元左右,而只有19个工作日,银行补到期压力加大,票据供给是否还能继续增强;另一方面,历史上10月信贷投放较为一般,故而历年10月票据利率多为下行走势,不过近期一系列政策短期内能否影响企业和居民的信贷行为是一个未知数。

文章来源于公众号票风笔记