发布时间:2024-07-13

前言

2024年7月12日,央行公布了2024年6月的社融与信贷数据,6月社融增量3.3万亿元,人民币贷款增加2.13万亿元,比上不足比下有余。票据利率作为衡量信贷投放情况最灵敏的指标,是否有预示作用?

一、6月社融增长情况

2024年上半年社会融资规模增量累计为18.1万亿元,比上年同期少3.45万亿元。2024年6月份社会融资规模增量为3.30万亿元,比上年同期减少0.93万亿元。对6月社融增量进行细分,对实体经济发放的人民币贷款增加2.20万亿元(比上年同期减少1.05万亿,与下文中的贷款口径不同),政府债券净融资增加0.85万亿元,企业债券净融资增加2128亿元,未贴现的银行承兑汇票减少2047亿元。

可以看到,社融增量主要来自于贷款和政府债券净融资,社融增量的下滑主要源于贷款增量的下滑。

二、6月贷款增长情况

2024年上半年人民币贷款增加13.27万亿元,比上年同期少3.32万亿元。2024年6月份人民币贷款增加2.13亿元,去年同期是3.05万亿元。人民币贷款分为境内贷款和境外贷款,境内贷款又分为住户贷款和企(事)业单位贷款和非银行业金融机构贷款三项。下面我们来看境内贷款三项贷款中的主要分项数据:

(1)住户贷款增加5699亿元,其中,短期贷款增加2471亿元,中长期贷款增加3228亿元;

(2)企(事)业单位贷款增加1.62万亿元,其中,短期贷款增加6765亿元,中长期贷款增加9658亿元,票据融资减少393亿元;

(3)非银贷款减少1417亿元。

2024年1-6月新增贷款分项数据如下:

从数据上来看,6月作为季末月,信贷增量数据明显好于4-5月,但相比一季度依然显著偏低,在房地产大力度政策频出后,加之6月本就是房地产销售较高的月份,住户贷款小幅回升,不排除后续继续回落,企业贷款主要依托企业短期贷款和中长期贷款,企业短期贷款在连续两个月负增长后重回正增长,是不是反映严禁手工补息影响开始消退?票据融资负增长的一个很重要原因是因为6月票据到期量较大。

当然我们也知道,信贷投放存在较强的季节性,我们再来看历年6月份的新增贷款分项数据:

可以看到,2024年6月新增贷款数据在2019-2024年间排第三,虽然明显低于2022年和2023年,但略高于2019-2021年。2022年和2023年新增贷款之所以高的一个重要特征是企业中长期贷款增量极高,2024年明显回落,当然住户贷款2024年也有所回落。

三、票据利率与信贷数据

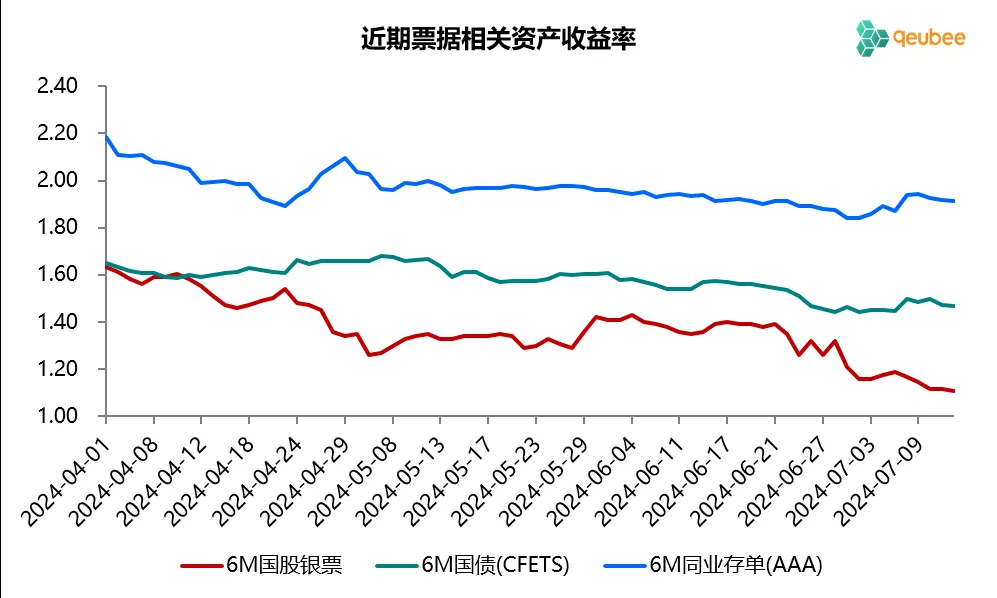

票据利率作为衡量信贷投放情况最灵敏的指标,从票据利率走势可以大致判断当月信贷投放情况。6月票据利率中枢要略高于5月,月末下行并呈“W”型走势,半年期国股转贴现利率在1.25%-1.42%之间运行,月末票据利率比无风险的国债利率低12BP,较5月也有明显收窄。

可见6月信贷投放情况好于5月但也不太乐观,月末依然出现了以票冲贷的现象,当月票据贴现承兑比依然维持在高位84%,票据二级市场供不应求,票据利率易下难上。

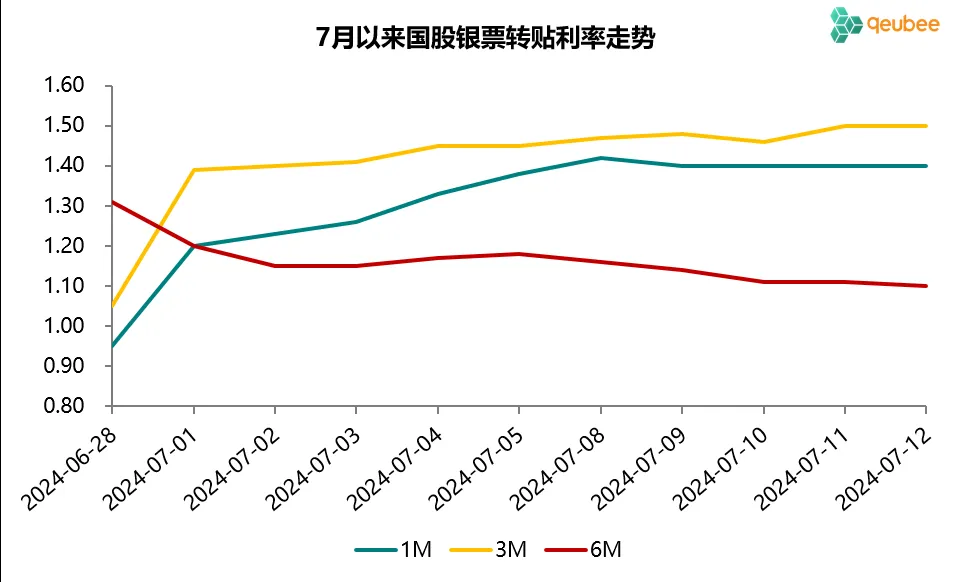

进入7月,年内到期票据和明年到期票据利率出现分化,年内到期票据利率持续上行,而明年1月到期的6个月期限票据利率则持续下行,截至2024年7月12日,3个月期限国股银票转贴现利率为1.50%,6个月到期的国股银票转贴现利率低至1.10%,两者利差达到40BP。

数据来源:qeubee

那7月信贷投放情况到底如何呢?我倾向于认为7月银行信贷投放压力不算大,因为银行以票冲贷的一个明显特征是买入次月到期票据平稳跨月,进而导致1个月期限票据利率处于低位,而如今并没有出现这种情况。

文章来源于公众号票风笔记