发布时间:2024-05-03

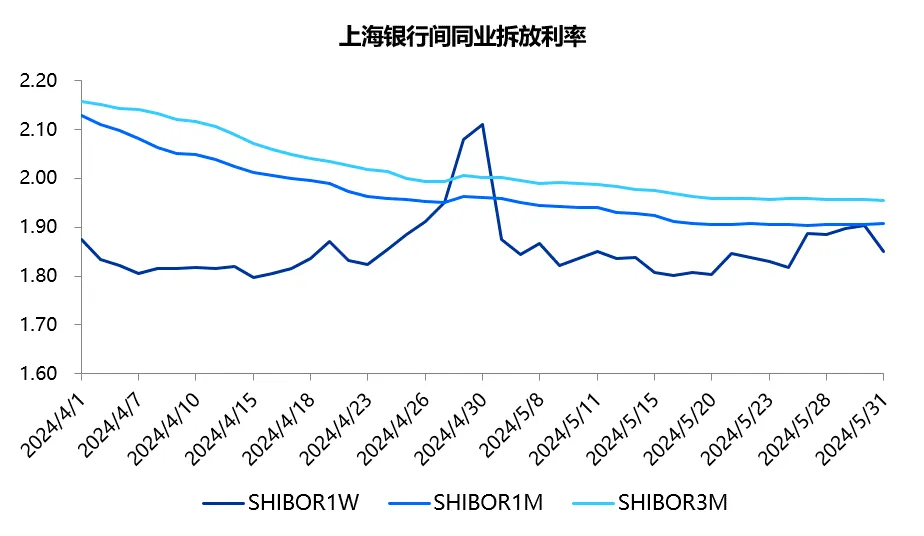

一、资金面情况

2024年5月,央行开展逆回购操作6460亿元,国库现金定存发行700亿元,MLF投放1250亿元;逆回购到期4820亿元,MLF到期1250亿元,共实现净投放2340亿元。

5月资金面依旧松紧适度,7天SHIBOR利率基本在7天逆回购利率1.80%附近,1M以上SHIBOR利率平稳微降。

数据来源:qeubee

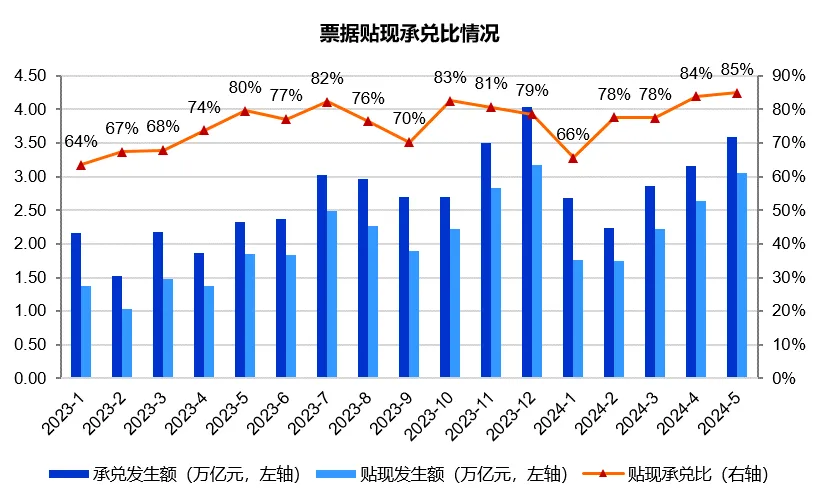

二、票据市场行情

1. 票据市场规模

2024年5月,票据市场承兑发生额3.59万亿元,同比增长55%;贴现发生额3.05万亿元,同比增长65%,因为去年承兑、贴现发生额基数较低,比较同比增速意义不大。贴现承兑比为85%,再创历史新高,票据市场处于供不应求的状态。

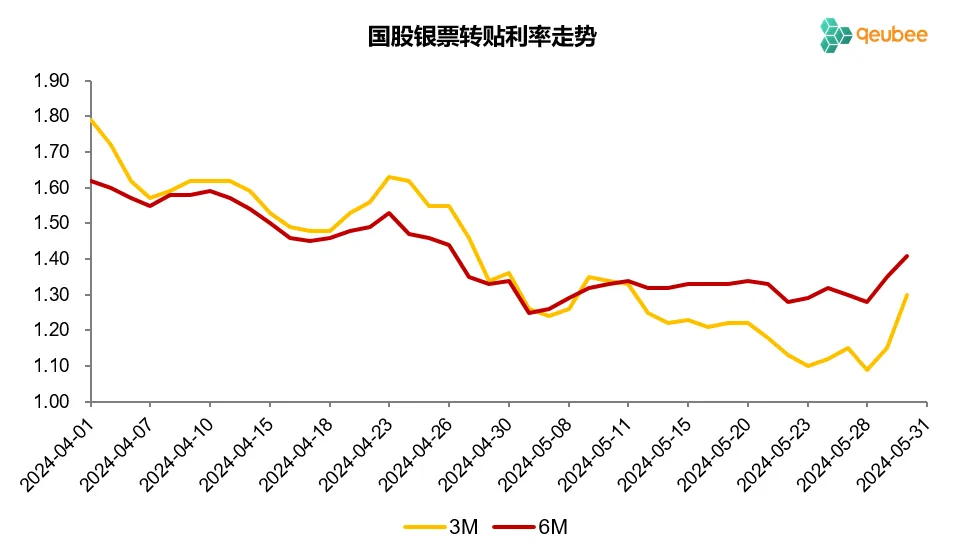

2. 票据利率

5月,票据利率呈“低开,横盘,翘尾”走势。首个工作日,6个月国股银票转贴现利率下降9BP低开于1.25%附近,随后几日回升至1.32%附近,再之后就是长久的横盘,下旬波动开始增加,月末翘尾至1.40%附近。

数据来源:qeubee

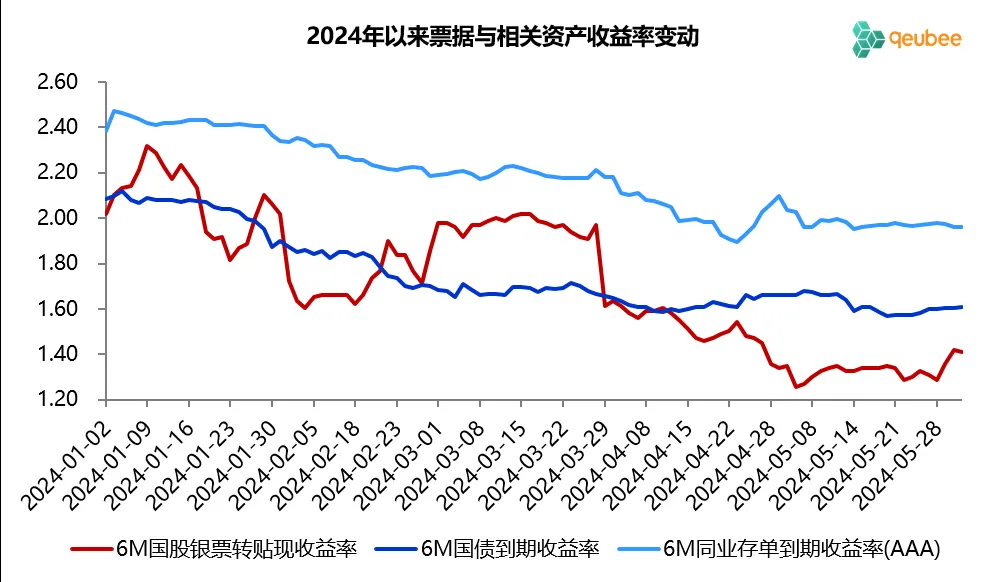

三、票据相关资产收益率比较

5月,6个月期限国债、同业存单到期收益率分别较上月末下降5BP、8BP;票据到期收益率则较上月末上升6BP。票据利率全月均在国债利率下方运行,月末票据与国债的利差为-20BP,票据与同业存单的利差为-55BP。

数据来源:qeubee

四、宏观经济与政策分析

2024年5月,经济景气水平有所回落。制造业PMI为49.5%,较上月下降0.9个百分点,时隔两月再次来到收缩区间;非制造业PMI为51.1%,较上月下降0.1个百分点;综合PMI为51.0%,较上月下降0.7个百分点。

房地产销售方面,5月商品房销售依然未见明显起色,据克而瑞的数据,5月TOP100房企销售总额3224.1亿元,同比下降33.6%,环比增长3.4%。1-5月百强房企销售金额为14133.7亿元,同比下降44.3%。最近房地产政策出台很密集,力度也很大,能不能减缓房地产市场的下滑尚需观察。

当前,经济面临的需求收缩、供给冲击、预期转弱三重压力依然存在,随着时间推移感觉甚至在自我强化。近期,伴随经济、金融数据不及预期,政策出台明显加快,政策有没有效果,见效需要多久,都需要时间观察。

五、票据市场展望

上个月,我们判断票据利率已无大幅下降空间,预计5月票据利率将进入寻底阶段。从实际来看,半年期国股银票转贴现利率在1.20%-1.40%之间波动,最低达到1.25%,目前来看,很有可能是今年前三季度的低点。

展望6月,信贷因素与票据供给依然是影响后续票据利率的两个核心因素,季末月信贷投放通常还可以,已贴现票据到期量为上半年最大,而工作日只有19天,按目前1500亿元的日均贴现量尚不足以弥补到期。无论是看涨还是看跌都能找到依据,预计6月票据利率大概率震荡上行,月末可能翘尾,半年期国股银票转贴现利率在1.30%-1.60%之间波动。

文章来源于公众号票风笔记,未经同意不得转载