发布时间:2024-3-21

前言:

当企业收到票据或电子债权凭证时,他该如何计提坏账准备,计提比例多少?本文以上市公司长盈精密为例,来说明票据或电子债权凭证的坏账准备计提方法与计提比例。

一、坏账准备计提方法

上市公司一般以预期信用损失为基础来计提坏账准备,怎么理解呢,如果一项资产到期发生损失的可能性为0,那它就可以不计提坏账准备;如果一项资产不确定到期是否发生损失,那就需要预估它的损失率,比如依据账龄的不同来预估。长盈精密就是依据这一原则来对收到的票据(银票和商票)和电子债权凭证计提坏账准备:

(1)银票(银行承兑汇票),当前阶段,银票到期不兑付的可能性极低,几乎可视为0,因此绝大部分上市公司包括长盈精密都不对银票计提坏账准备。

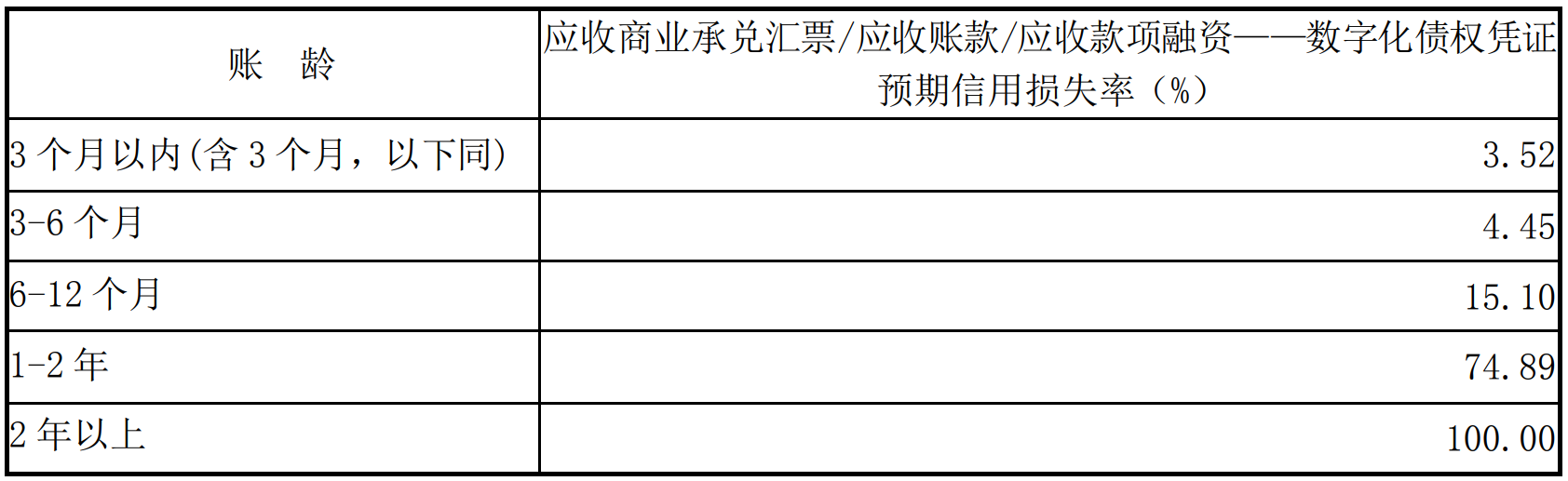

(2)商票(商业承兑汇票)和电子债权凭证,和应收账款一样,这两者是根据账龄来计提预期信用损失率,账龄越长,计提比例越高。账龄组合的账龄与预期信用损失率对照表如下:

二、长盈精密实例

根据长盈精密发布的2023年年报,其将收到的银票和电子债权凭证计入应收款项融资科目之下,收到的商票计入应收票据科目之下。

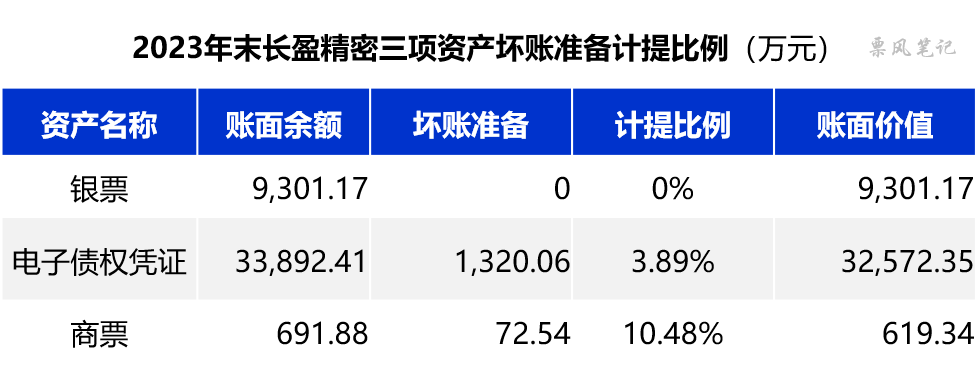

2023年末,应收款项融资项下的银票和电子债权凭证余额分别为9301万元、3.26亿元,应收票据项下商票余额为619万元,电子债权凭证的规模已超过银票与商票之和。

从坏账准备计提比例来看,电子债权凭证计提比例为3.89%,说明平均账龄在4-5个月(不等同于电子债权凭证期限);而商票的计提比例为10.48%,超过半年,说明有一部分商票可能已经逾期。

但这并不能说明电子债权凭证的风险比商票更低,2023年,长盈精密收到的电子债权凭证由0增长至3.26亿元,都是今年新增的,即使有风险也存在滞后性;而应收商票余额由2022年末的3028万元降至619万元,不存在风险的商票已完成兑付,分母变小了,剩下的少部分商票预期损失率增大。

文章来源于公众号票风笔记,未经同意不得转载