发布时间:2023-11-16

前言

最近几年,银票贴现利率呈现趋势性下降,与此同时,以民营房企为代表的商票逾期事件频发,商票贴现利率会如何变化,是否因商票风险上升而上升呢?

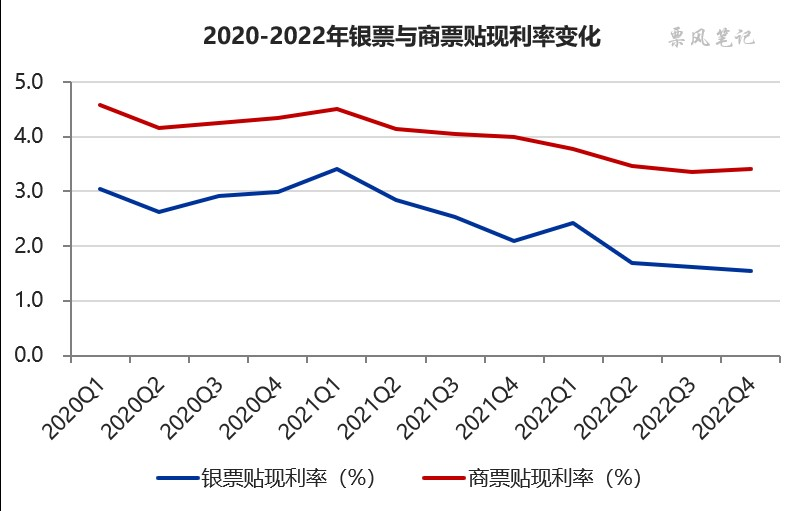

本文以票据贴现余额最高的三个省份(江苏、广东、浙江)作为分析样本,也是目前商票贴现余额最高的三个省份。通过对他们的季度银票和商票贴现利率计算平均值,近似看作全市场的银票和商票贴现利率。

2020-2022三年间,银票贴现利率由2020年的3.0%左右降至2022年四季度的1.5%,而商票贴现利率由2020年的4.3%左右降至2022年四季度的3.4%,总体而言,商票利率基本上是跟随银票利率波动。

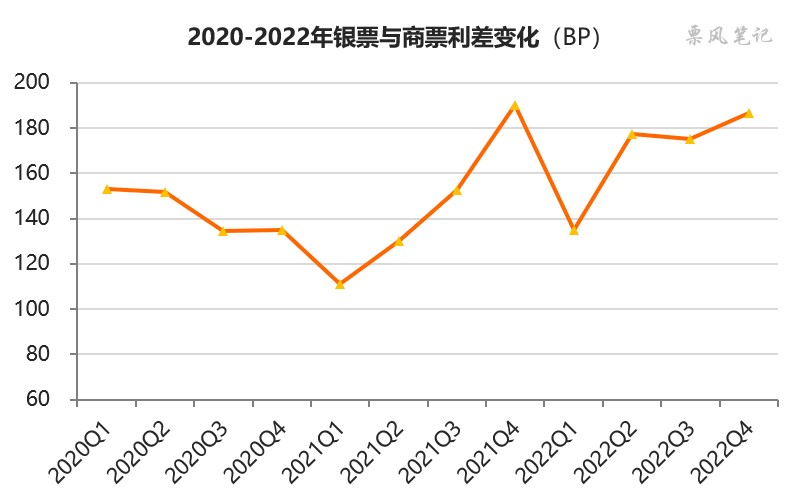

从上图中你应该也能发现,虽然商票利率是跟随银票利率变动,但是两者的利差是有扩大的。为直观起见,我们将两者的利差变化单独做一个图如下:

可以看到,2021年二季度是一个分界点,在此之前银票与商票的利差甚至是在缩小的,平均利差在140BP左右,在此之后利差快速上升至180BP左右。这是因为2021年二季度恒大商票开始大范围逾期,随后不断发酵,并蔓延至其他民营房企,甚至城投公司。

我认为以银行的风险偏好,他基本不太会贴现这些民营房企的商票,央企和国企商票一直是银行商票贴现的主要构成。尽管如此,商票风险频发也使很多银行对商票贴现更加谨慎,要求商票比银票更高的风险溢价。

文章来源于公众号票风笔记,未经同意不得转载