发布时间:2023-11-13

前言

2023年11月13日,央行公布2023年10月社融与信贷数据,10月社融增量1.85万亿元,人民币贷款增加7384亿元,总体呈社融强而贷款弱的格局。票据利率作为衡量信贷投放情况最灵敏的指标,是否有预示作用?

一、10月社融增长情况

2023年10月份社会融资规模增量为1.85万亿元,比上年同期多9108亿元。对10月社融增量进行细分,对实体经济发放的人民币贷款增加4837亿元,政府债券净融资1.56万亿元,未贴现的银行承兑汇票减少2536亿元。社融增量主要来自于政府债券净融资,主要系特别国债和地方政府特殊再融资债券的发行,贷款增长较弱。

二、10月贷款增长情况

2023年9月份人民币贷款增加7384亿元,同比多增1058亿元。分部门看:

(1)住户贷款减少346亿元,时隔两个月再次负增长,其中,短期贷款减少1053亿元,中长期贷款增加707亿元;

(2)企(事)业单位贷款增加5163亿元,其中,短期贷款减少1770亿元,中长期贷款增加3828亿元,票据融资增加3176亿元;

(3)非银贷款增加2088亿元。

2023年1-10月新增贷款分项数据如下:

从数据上来看,10月信贷增量数据环比8、9月再度回落,住户贷款负增长,不含票据融资的企业贷款也非常弱。不知大家发现没,今年季末月的下一个月信贷数据都很差,比如4、7、10月,具有非常强的季节性。我们再来看历年10月份的新增贷款分项数据:

虽然2023年10月新增贷款数据和此前年份差不多,但因为今年非银行贷款增加了2088多亿,对实体经济发放的贷款实际只增加了4837亿元,低于此前年度。从分项数据也能看出,住户贷款和企业短期和中长期贷款增长都比较乏力。2021年是一个分水岭,新增住户贷款由此前的4000-5000亿元降至负数,房地产黄金时代真的过去了。

三、票据利率与信贷数据

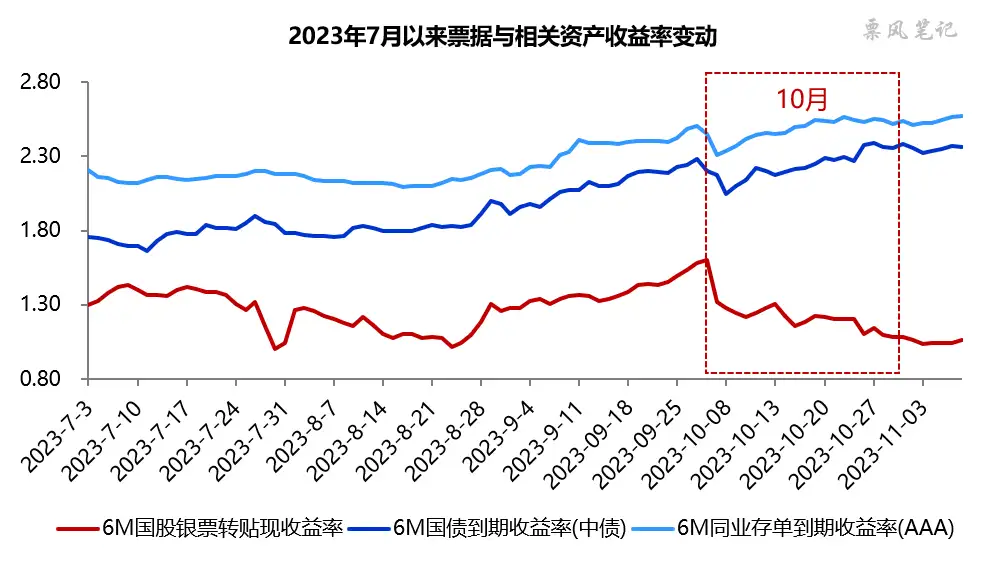

票据利率作为衡量信贷投放情况最灵敏的指标,从票据利率走势可以大致判断当月信贷投放情况。10月,票据利率震荡下行至1.1%附近,与国债和同业存单的利差进一步扩大,月末,票据利率比国债利率低127BP,比同业存单利率低146BP,利差之大创年内新高,甚至可能是历史最高水平。

可见10月信贷投放情况并不好,银行需要票据来填充信贷规模,同时10月票据到期量较高,银行对票据的需求进一步加大,即使10月票据签发量同比增长了60%依然不够,因而票据利率不断下行。进入11月,票据利率不仅没有反弹,反而继续小幅下探,银行对11月信贷投放情况似乎也不乐观。

文章来源于公众号票风笔记,未经同意不得转载