发布时间:2023-08-25

前言

2023年8月24日,中信银行发布了其2023年中报,作为目前票据业务较为积极的几个大行之一,各项票据业务规模位居行业前列。本文将对中信银行2023年上半年各项票据业务数据进行全面的分析。

一、总体经营情况

2023年上半年,中信银行实现营业收入1062亿元,同比下降2.05%;实现净利润361亿元,同比增长10.89%。

2023年6月末,中信银行资产总额8.83万亿元,较年初增长3.34%;存款总额5.53万亿元,同比增长8.54%;贷款总额5.38万亿元,同比增长4.41%。

与平安银行不同,中信银行今年上半年存款增速大于贷款。存款方面,个人存款与公司存款较年初分别增长12.26%、7.27%。贷款方面,个人贷款小幅增长,较年初增长4.46%;公司贷款(不含贴现)增长较快,较年初增长8.57%;票据贴现下降明显,较年初下降16.28%。

二、票据承兑业务情况

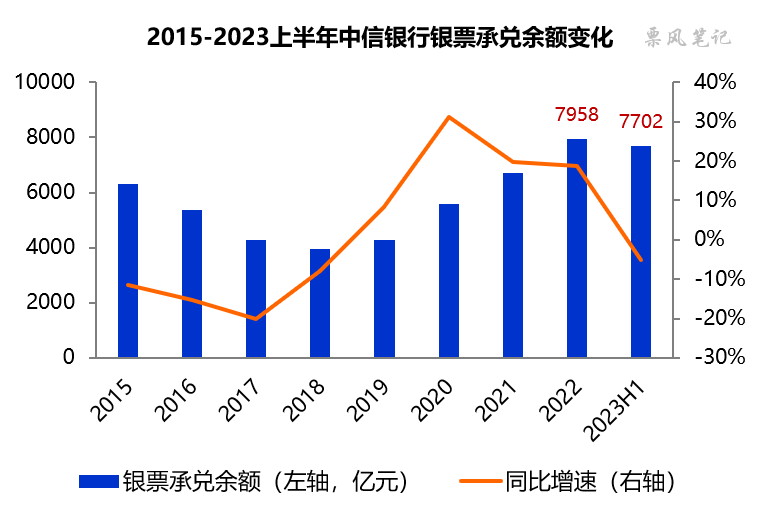

2023年6月末,中信银行银票承兑余额7702亿元,同比下降5.07%,较年初下降3.22%,为2019年以来首次出现下降。2023年6月末,中信银行银票承兑余额/总资产的比例为8.72%,距离监管比例上限15%仍有一定距离。

三、票据贴现业务情况

2023年上半年,中信银行票据直贴业务量6212亿元,同比下降23.1%;服务对公企业9686户,同比增长3.3%,其中小微企业6684户,占比69.0%。和平安银行类似,中信银行在贴现企业增多的情况下,直贴金额也发生了下降,反映今年上半年市场可供贴现的票源下降。此外,上半年中信银行票据再贴现日均余额679.3 亿元,同比增长31.8%。

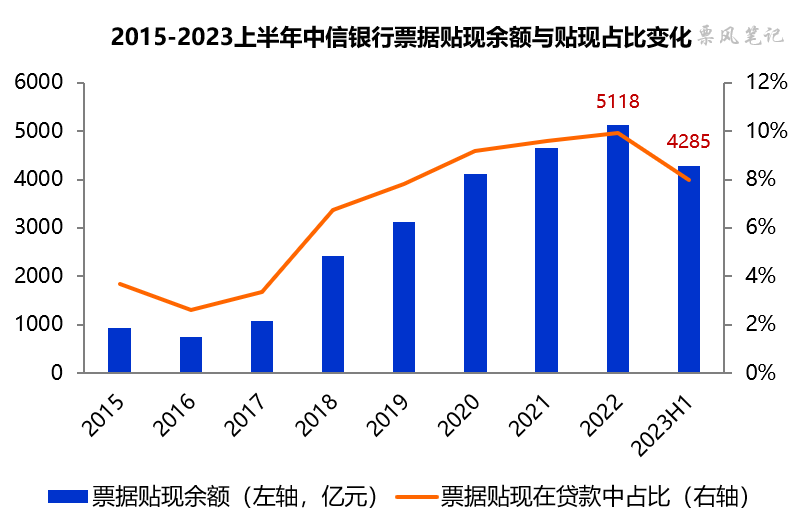

2023年6月末,中信银行票据贴现余额4285亿元,较年初下降16.3%,为2017年以来首次下降。票据贴现在贷款中占比为7.96%,较年初下降1.97个百分点,在股份制银行中处于中等水平。

四、票据业务收益情况

此前我们分析了平安银行2023年上半年的票据业务收益率,其中以票据贴现利息计算的收益率为2.14%,加上以票据转让价差计算的收益率0.92%,实际收益率3.06%。

作为对比,2023年上半年,中信银行票据贴现利息收入40.34亿元,平均收益率为1.83%;除此之外,还有票据转让价差收益2.56亿元,收益率0.12%,两者相加实际收益率为1.95%,低于同期存款的平均成本率2.14%。

可以看到,平安银行票据业务收益率与中信银行拉开差距主要是靠票据转让价差收益,现实中大部分银行对于票据转让价差收益并不重视。虽然中信银行票据业务收益率低于平安银行,但仍高于大部分银行,可见当前票据业务对于大部分银行属于是亏钱的业务。

–

往期相关文章(点击进入):

文章来源于公众号票风笔记,未经同意不得转载