发布时间:2023-02-03

前言

2022年,面对超预期疫情和复杂严峻的国内外环境,央行出台多项货币政策,支持国民经济恢复增长。河北省金融机构积极落实稳经济一揽子政策,充分利用央行货币政策传导工具,加强票据市场调控力度,全年票据市场交易活跃,票据业务总量明显攀升,票据利率维持低位运行,进一步推动了全省经济稳健发展。

一、2022年全国票据市场运行情况

(一)票据市场交易发生额、承兑发生额和贴现发生额涨幅明显,助推金融服务实体能力进一步提升。

2022年票据市场累计交易发生额88.11万亿元,同比上涨26.02%,承兑发生额27.39万亿元,同比上涨13.40%,累计贴现发生额19.14万亿元,同比上涨29.62%。随着今年疫情反复,票据电子化逐步显现优势,企业用票量明显增加,各地方加强金融服务实体经济能力,金融机构加大信贷投放力度,增加票据使用量和贴现额度,使全年票据交易发生额、承兑发生额、贴现发生额的涨幅均较2021年明显提振,且贴现发生额增速较为显著。

(二)票据利率受政策影响波幅震荡巨大,整体处于低位运行。

2022年,受经济下行压力影响,票据利率震荡下行。全市场票据直贴加权平均利率1Y为1.76%,同比下降94BP;转贴现利率1Y为1.64%,同比下降96BP。从全年看,一季度规模宽松,票源供给旺盛利率急速攀升;二季度受疫情影响叠加降准落地等因素票价波动较大;三季度信贷投放缩减叠加房地产风险,票价再创新低;四季度全面降准落地,经济回暖利率出现探底回升行情。(以上数据非官方发布数据,仅供参考)

二、河北省金融票据市场运行情况

(一)承兑业务稳中有升,票据支付功能发挥充分,企业用票活跃度大大提升。

1、承兑余额。2022年,我省商业汇票承兑余额5307亿元,同比增长23.04%。其中银行承兑汇票5213亿元,同比增长23.91%;商业承兑汇票94亿元,同比减少11.12亿元。

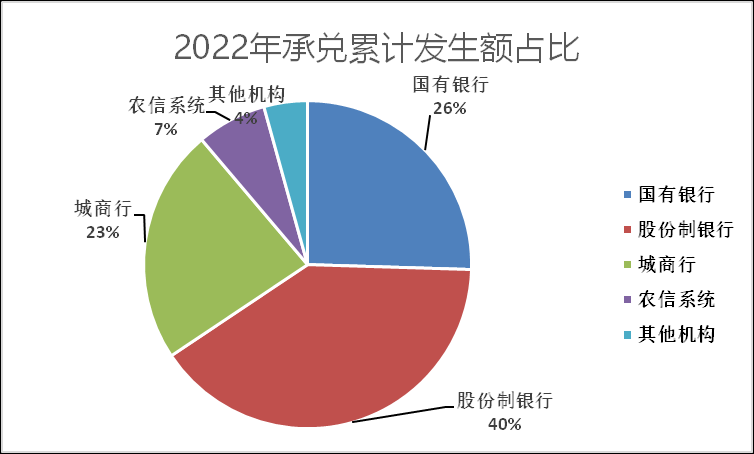

2、承兑业务量。2022年,我省承兑累计发生额7552亿元,同比增长20.79%。其中,银票承兑7350亿元,同比增长20.83%;商票承兑202亿元,同比增长19.53%。分机构类型看,股份制银行(3032亿元),国有银行(1924亿元),城市商业银行(1751亿元)排名前三,合计占比89%。

(二)票据融资增长迅速,支撑起社融增量,为我省经济稳定运行贡献力量。直贴业务国有银行贡献最大,转贴业务省农信系统市场份额占比较大。

1、贴现余额。2022年我省贴现余额4650亿元,同比增长71.46%。其中直贴余额2250亿元,同比增长107.76%;转贴余额2400亿元,同比增长47.24%。

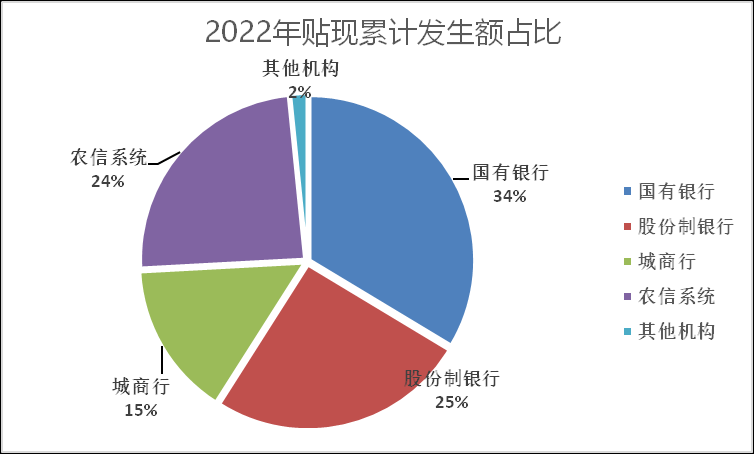

2、贴现发生额。2022年我省贴现发生额19482亿元,同比增长30.79%。其中:直贴5951亿元,同比增长62.42%;转贴13531亿元,同比增长20.47%。银票贴现19259亿元,同比增长30.18%,商票贴现223亿元,同比增长118.63%。分机构类型看,国有银行(6551亿元)、股份制银行(4948亿元)、省农信系统(4726亿元)排名前三,合计占比85%。

(三)再贴现政策传导有力,继续支持实体经济稳增长。

2022年,我省再贴现余额195亿元,其中民营小微票据占比80%,涉农票据占比24%,股份制银行市场份额占比61%。

2022年,人民银行石家庄中心支行综合运用再贷款、再贴现等方式保持流动性合理充裕,积极运用新政策、新工具,引导金融机构加大对国民经济重点领域、薄弱环节和区域协调发展的支持力度,发挥精准“滴灌”实体经济的积极作用,有效提升中小企业票据融资便利度。

(四)贴现利率逐季走低,全年维持低位运行。

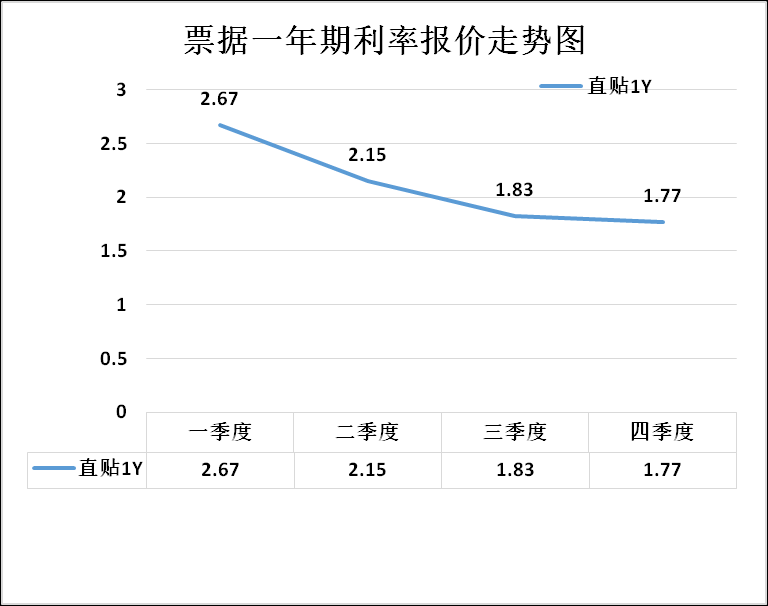

2022年,我省票据足年直贴平均利率为2.10%,其中,一季度为2.67%,二季度为2.15%,三季度为1.83%,四季度1.77%。从全年看,贴现利率逐季度走低,主要受市场资金宽裕度和信贷规模等综合因素影响,整体上贴现利率基本与3M SHIBOR利率变动趋势保持一致。

(以上数据取自河北省金融市场协会12家报价行每日报价)

三、河北省金融票据业务运行特点

(一)票据业务全面发力,票据市场交易活跃,有力地支持了我省实体经济稳定发展。

2022年,我省各金融机构主动承担社会主体责任,票据承兑、直贴、转贴等各项业务全面发力,依托核心企业大力发展供应链票据业务,提升了中小企业的市场活力,改善了用票环境,票据的支付、结算、融资、调控等功能得到了充分发挥,有效降低了融资成本,票据交易市场活跃度进一步增强,推动我省票据融资额保持快速增长。我省票据大行在疫情期间加班加点抢占客户市场,对制造业贴现客户通过实行更优惠的贴现利率加大投放,实现了票据直贴发生额大幅增长,充分体现出了大行担当风范,有力地支持了我省实体经济特别是中小微企业的高质量发展。

(二)票据市场利率维持低位运行,市场波动频繁,且波动幅度大,企业融资成本大幅降低。

2022年,票据贴现利率在疫情叠加、社融及信贷投放不及预期等综合因素作用下,票据利率在经历一季度的高点后,不断刷新历史低点。进入5月以后,监管部门加大调控力度,要求金融机构加大信贷投放力度。随后市场快速反映,市场上“以票充贷”现象较为明显,同时带动了票据交易规模大增,票据利率持续横盘后塌方跳水,市场利率大幅下降。进入8、9月以后,随着监管“维稳”意图开始显现,套利空间得到有效遏制,中小金融机构面临票据承兑业务“票贷比”压降的巨大压力,承兑意愿明显收缩,局部呈现出冰火两重天的局面;票据贴现业务同样也被调整压缩,导致各家金融机构不计价格甩卖,贴现利率突然大涨,好在市场利率具有自我修复功能,很快恢复常态运行,这让票据市场感受到“票荒”到“票灾”的两种体验,但总体上仍维持低位运行态势,企业融资成本大幅降低。

(三)科技赋能金融,票据创新不断涌现,助力票据市场发展。

2022年,随着科技赋能金融的发展作用愈发显著,加上上海票据交易所系统功能的不断完善,票据创新产品不断涌现。我省各金融机构不甘落后,不断创新,实现了线上化、智能化“秒贴”类票据创新产品,大大提高了票据贴现业务的办理效率,为更好地促进全省金融票据市场创新与发展做出了新的贡献。尤其是在疫情反复期间,我省金融机构根据客户实际需要,简化流程提高时效,采取非接触跨业务、跨部门联动,为客户提供集支付结算、质押融资等衍生功能为一体的综合性票据服务。各财务公司利用上海票交所信披平台提供的各项功能提升成员单位获取票据兑付信息时效性,确保到期票据及时兑付,维护了市场良好信誉。

四、2022年票据市场主要监管政策变化情况

(一)票据新规全面执行,将对票据市场发展产生较为长远的影响。

2022年1月,中国人民银行会同银保监会修订了《商业汇票承兑、贴现与再贴现管理暂行办法》,并向社会公开征求意见,2022年11月正式发布,自2023年1月1日起实施。票据新规的正式实施,将在以下方面对票据市场产生一定影响。一是商业汇票的最长付款期限由1年缩短为6个月,长账期的商业汇票将退出市场,这将有利于减轻中小企业的占款压力,有效降低票据融资成本,但对于金融机构的盈利能力将适量缩减;二是由于票据与存款之间期限错配加大,套利空间被挤压后可能导致直贴利率下行,具有真实贸易背景的中小微企业票据融资的成本将进一步降低;三是对于最高承兑余额和保证金余额设置比例上限,加强了票据规模和风险管控;四是要求承兑和贴现业务必须基于真实的贸易背景和债权债务关系,强化信息披露及信用约束机制,进一步强调业务的合规合法性;五是申请商业汇票贴现人扩大到自然人,进一步提升持票人融资便利性;六是首次明确供应链票据属于电子商业汇票,为应收账款票据化提供了法律支撑。

(二)河北银保监局下文废止原票据业务监管意见,将有利于改善我省票据市场环境,扩大我省票据市场融资份额。

2022年3月4日,河北银保监局正式下文,将原河北银监局印发的《河北银监局关于规范银行业金融机构票据业务的监管意见》(冀银监发〔2017〕105号)和河北银保监局印发的《河北银保监局关于规范银行业金融机构票据业务的通知》(冀银保监发〔2020〕2号)同时废止。以上两个文件的废止,标致着我省票据市场各项业务政策将与全国其他省份保持一致,有利于进一步改善我省票据市场环境,促进做大做强票据业务。

(三)票据基础设施持续完善,业务运行效率有效提高。

上海票据交易所新一代票据业务系统已于2022年正式投产上线,预计2023年所有市场成员将完成新系统的接入工作。我省已有部分金融机构接入新一代票据业务系统,融合了ECDS系统和票据交易系统功能,实现了一个业务系统、一套接口功能兼容纸电票据的出票、承兑、背书、贴现、转贴现、回购、再贴现、质押、保证、追索等票据全生命周期业务。新系统的运行解决了票据业务系统之间割裂的局面,为票据市场全国统一提供了条件,系统运行风险将大幅降低,业务运行效率将大大提高,为票据市场更好地服务实体经济发展奠定了坚实的基础。

五、2023年票据市场发展展望

(一)票据市场政策稳中求进,总量将继续增长。

2023年国家政策将延续“稳字当头、稳中求进”的总基调,财政政策与货币政策将更加注重结构调整,整体上宽信用,松货币大概率会持续一定时间。再加上票据新规和上海票据交易所新一代票据业务系统的上线运行,都为各金融机构票据业务发展提供了较为宽松和规范的市场营商环境。因此,预测2023年我国经济有望出现恢复性快速增长,票据等多项功能在其中将扮演重要角色、发挥重要作用,票据市场交易活跃度将进一步增强,票据市场总量将继续保持较快增长,助力实体经济高质量发展。

(二)票据利率低位运行,小幅波动或迎反弹。

真正影响票据利率走势的仍是国内宏观经济走势和财政货币政策等因素。随着国内疫情政策优化,国家新政策落地实施,经济增长明显,消费市场逐步回暖,全年为满足信贷规模稳定考虑,加上票据新规的实施及市场情绪等多重因素考虑,预计2023年票据市场利率攀升的概率会高于下降概率,但是仍会低位运行,并伴随年内关键时点将出现短期波动震荡。

(三)商业承兑汇票地位不断提升,助力实体经济发展的作用未来可期。

随着票据新规等商票利好新政策的陆续出台,为商票在市场中规范发展提高了新的地位,上海票据交易所新的商票信息披露平台创建,提高了信息透明度,让许多供应链上下游企业开始不断尝试商票在供应链中的运用,使众多中小企业在结算票款时有了更多选择,中介机构天价贴现利率也将逐渐减少。我省部分金融机构在监管合规环境下,大力发展商票业务,采取积极措施调整客群结构,改善大型企业票据业务占比过高的状况,利用好供应链平台及大数据深挖核心企业上下游客户,在上级授信范围内大力推广商票线上化产品,达到有效的营销目标,助推我省商票业务规范发展,使商票地位不断提升,因此,预测2023年商票业务将会在上年基础上进一步发力,助力实体经济发展的作用未来可期。

文章来源:河北省金融市场协会