发布时间:2023-04-06

前言

工商银行作为我国票据市场的头部玩家,2022年,票据贴现规模蝉联市场第一,同时成为我国历史上第一家票据贴现余额破万亿元的银行。本文将工商银行2022年各项票据业务数据进行简要分析,并与行业内其他银行对比发现其中的规律。

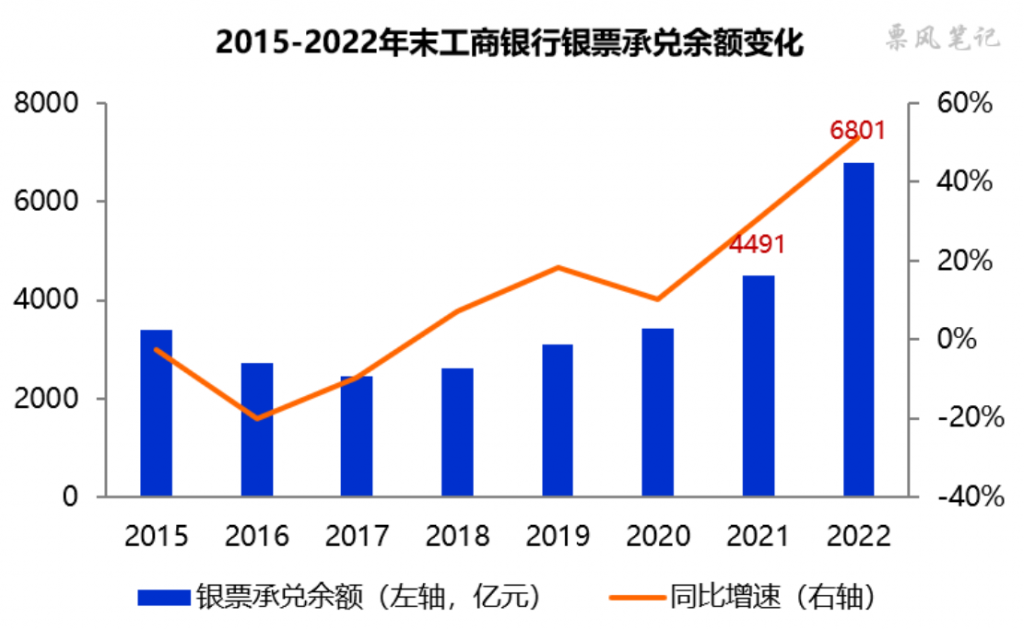

一、银票承兑业务快速增长

2022年末,工商银行银票承兑余额为6801亿元,同比增长51.42%,增速创近年新高。按照《商业汇票承兑、贴现与再贴现管理办法》要求:承兑余额不得超过该承兑人总资产的15%;2022年末工商银行总资产为39.61万亿元,15%就是5.94万亿元,目前工商银行承兑余额/总资产的比例仅为1.72%,远低于监管比例上限。

从年内变化来看,工商银行银票承兑余额增长主要集中在上半年,2022年6月末的承兑余额为6022亿元,上半年增加1530亿元,下半年增加779亿元。

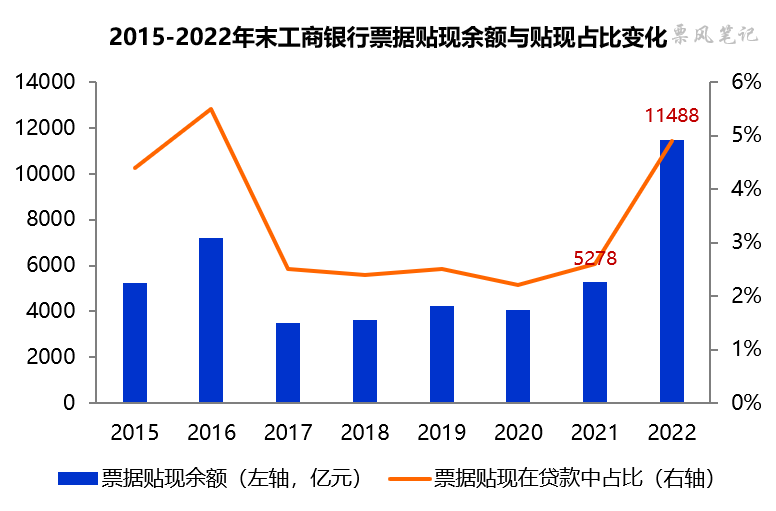

二、贴现规模蝉联全国第一

2022年,工商银行票据贴现业务量22044亿元,同比增长29.0%,依然市场排名第一;2022年末,工商银行票据贴现余额为11488亿元,同比增长117.67%,继续排名市场第一,也是我国历史上第一家票据贴现余额破万亿元的银行。票据贴现在贷款中占比为4.9%,较年初提升2.3个百分点。

从年内变化来看,2022年工商银行票据贴现余额全年均保持快v速增长,票据贴现余额由年初的5278亿元上升至6月末的8916亿元,再上升至年末的11488亿元。

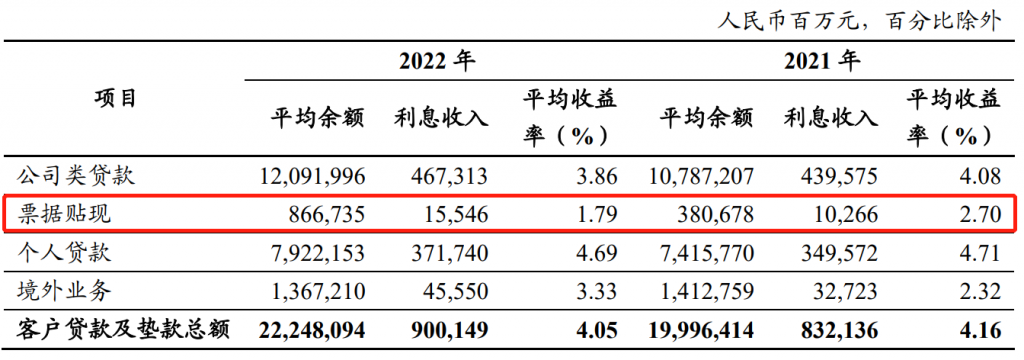

三、票据业务收益情况

2022年,工商银行票据贴现利息收入155.46亿元,平均收益率为1.79%,虽然低于此前我们分析的几个股份制银行,但在四大行里面处于较高水平,与存款的平均成本率1.75%基本相当。工商银行未披露票据转让价差收益。

2022年4月后票据利率长期在1.40%附近低位徘徊,如果银行在这段时间配置了较多的票据会导致全年的票据贴现收益率偏低,而国有大行是2022年票据贴现的配置主力,所以你会看到国有大行票据贴现收益率偏低,而且票据贴现余额增长越快的银行,往往收益率越低。工商银行票据贴现余额增长118%能维持1.79%的收益率算是不错的水平。

–

往期相关文章(点击进入):

文章来源于票风笔记,未经同意不得转载