发布时间:2023-03-30

前言

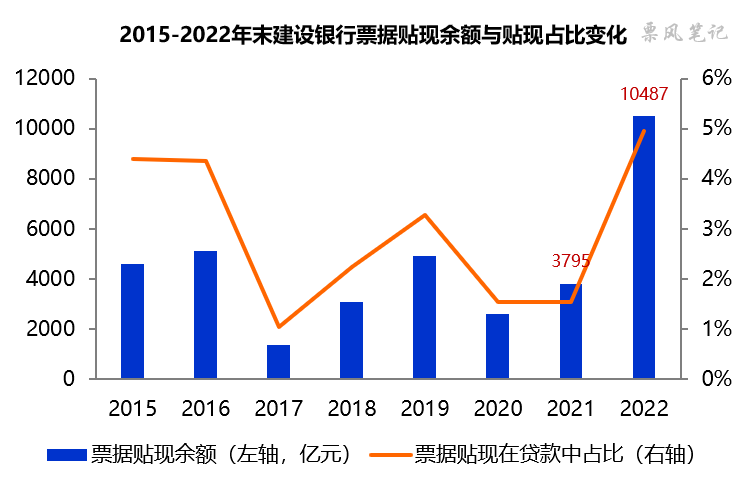

2023年3月29日,建设银行发布了2020年年报,2022年末,建设银行票据贴现余额达到10487亿元,同步增长176%,成为继工商银行之后历史上第二家破万亿的大行。本文将对建设银行2022年各项数据进行简要分析。

一、总体经营情况

2022年,建设银行实现营业收入8225亿元,同比下降0.22%;实现净利润3232亿元,同比增长6.33%。2022年末,建设银行资产总额34.60万亿元,同比增长14.37%;存款总额25.02万亿元,同比增长11.81%;贷款总额20.50万亿元,同比增长12.79%。

从横向对比中我们可以发现,建设银行存款增速显著高于平安银行、中信银行等股份制银行,有理由推测,2022年有大量存款涌入以建设银行为代表的国有大行,国有大行短期信贷投放压力较大,对票据贴现的配置力度加大。

二、票据承兑业务情况

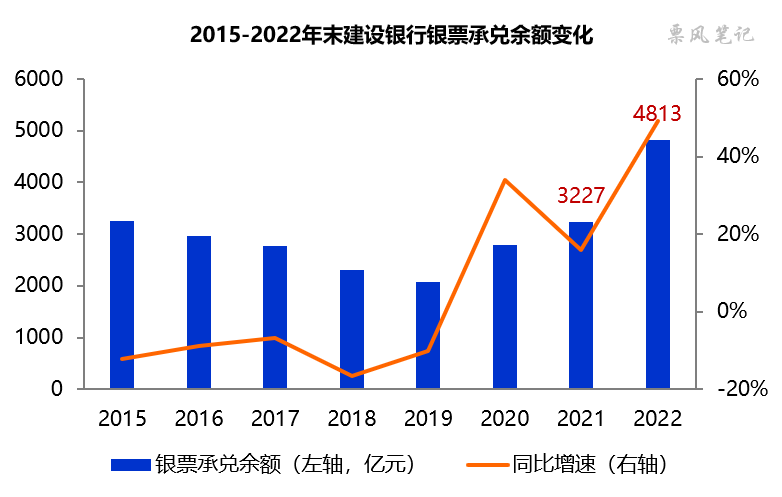

2022年末,建设银行银票承兑余额4813亿元,同比增长49.14%,算是近年来增长比较快的一年。按照《商业汇票承兑、贴现与再贴现管理办法》要求:承兑余额不得超过该承兑人总资产的15%;2022年末建设银行总资产为34.60万亿元,15%就是5.19万亿元,目前建设银行承兑余额/总资产的比例仅为1.39%,远低于监管比例上限。

从年内变化来看,建设银行银票承兑余额增长主要集中在上半年,2022年6月末的承兑余额为4536亿元,较年初增长40.56%,下半年微增277亿元。

三、票据贴现业务情况

2022年末,建设银行票据贴现余额10487亿元,同比增长176.35%,远高于市场贴现余额平均增速29.1%。票据贴现在贷款中占比为4.95%,较年初提升3.14个百分点。正如我此前多次分析的,国有大行是2022年票据贴现增量需求的主力。建设银行也成为继工商银行之后历史上第二家票据贴现余额突破万亿元大关的银行。

从年内变化来看,2022年建设银行票据贴现余额全年均保持快速增长,票据贴现余额由年初的3795亿元上升至至6月末的7232亿元,再上升至年末的10487亿元。

四、票据业务收益情况

2022年,建设银行票据贴现利息收入102.16亿元,平均收益率为1.46%,显著低于我们此前分析过的平安银行和中信银行;建设银行并未披露票据转让价差收益,这块似乎也并不是建设银行票据业务的重点。

2022年,建设银行存款的平均成本率是1.73%,存款增长主要来源的企业和个人定期存款的平均成本率分别是2.76、2.88%。2022年建设银行票据贴现业务可能并不能带来收益,在2023年经济活动恢复之后,建设银行很大可能会减少票据贴现的规模。

–

往期相关文章(点击进入):

文章来源于公众号票风笔记,未经同意不得转载