发布时间:2022-12-14

前言

2023年1月1日起,《商业汇票信息披露操作细则》将正式施行,其中两个关键概念分别是“承兑人逾期”与“持续逾期”,明白两者的联系与区别对于大家理解票据信息披露运行机制有很大的帮助,后续票交所将披露承兑人逾期名单和持续逾期名单两份名单。

一、承兑人逾期

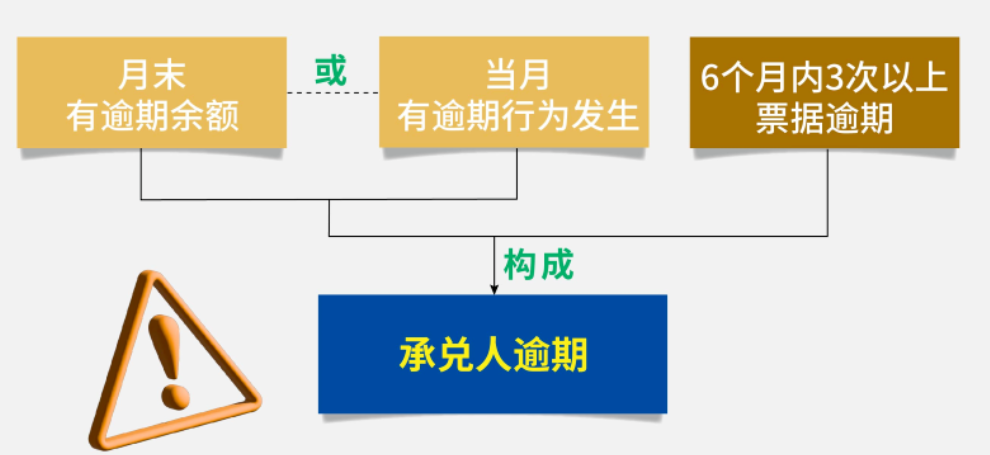

承兑人逾期:6个月内发生3次以上票据逾期,且月末有逾期余额或当月有票据逾期行为发生的,构成承兑人逾期。

这里面含有三个条件,注意其中的连接词“且”、“或”,票交所将其直观表达为:

考考大家,以下哪些情况会构成承兑人逾期,导致承兑人出现在当月承兑人逾期名单上?(多选)

(1)6个月内发生2次票据逾期,月末逾期余额大于0;

(2)6个月内发生2次票据逾期,当月有票据逾期行为发生;

(3)6个月内发生3次票据逾期,月末逾期余额大于0;

(4)6个月内发生3次票据逾期,当月有票据逾期行为发生;

(5)6个月内发生3次票据逾期,当月有票据逾期行为发生,月末逾期余额为0;

(6)6个月内发生3次票据逾期,当月无票据逾期行为发生,月末逾期余额大于0;

(7)6个月内发生100次票据逾期,当月无票据逾期行为发生,月末逾期余额为0。

解答:

(1)、(2),只要6个月内发生票据逾期的次数少于3次,无论当月是否发生逾期还是逾期余额是否为0,均不构成承兑人逾期。

(3)、(4)、(5)、(6),当“6个月内发生票据逾期的次数3次以上(包括3次)”的同时,“当月有票据逾期行为发生”和“月末逾期余额大于0”其中之一满足条件即构成承兑人逾期。

(7),如果当月无票据逾期行为发生且月末逾期余额为0,无论6个月内发生多少次票据逾期均不构成承兑人逾期。

故答案为(3)、(4)、(5)、(6)。

二、持续逾期

持续逾期:6个月内发生3次以上承兑人逾期的,构成持续逾期。“持续逾期”是基于“承兑人逾期”提出的一个概念,也就是说承兑人最近6个月有3次及以上登上承兑人逾期名单,则该承兑人构成持续逾期,将出现在当月的持续逾期名单之上。可以看出,承兑人逾期名单和持续逾期名单两份名单并不是完全重叠的。

这里还涉及到一个概念“最近两年发生持续逾期”,是指自2023年1月1日起,两年内发生一次及以上持续逾期。

举个例子:某承兑人2023年1、2、3月均构成承兑人逾期,此时该承兑人构成持续逾期,同时构成“最近两年发生持续逾期”,即使后面几个月承兑人不构成承兑人逾期了,甚至不构成持续逾期了,但“最近两年发生持续逾期”状态会持续两年。

三、“承兑人逾期”后果

如果承兑人当月构成承兑人逾期,则上海票据交易所将于次月暂停该承兑人的承兑业务,承兑人可以是银行、财务公司、企业。

如果承兑人想恢复承兑业务,可结清逾期票据且披露当期承兑人信用信息,同时在票据信息披露平台发布公告说明逾期原因,完成后上海票据交易所将恢复其承兑业务。

如果承兑人未发布公告,但下个月不构成承兑人逾期,上海票据交易所将于下下个月初恢复其承兑业务。

如果承兑人任由票据出现逾期,且下个月依然构成承兑人逾期,其承兑业务将依然维持暂停状态。

四、“最近两年发生持续逾期”后果

如果承兑人最近两年发生持续逾期,则企业、财务、银行票据业务将面临如下限制:

1、企业

(1)上海票据交易所暂停其承兑业务权限;

(2)金融机构不得为其办理银票承兑业务;

(3)金融机构不得为其办理票据贴现、保证、质押业务;

(4)如果是该企业是财务公司的集团法人,除暂停集团法人的承兑业务权限,也暂停该财务公司的承兑业务权限。

2、财务公司

(1)上海票据交易所暂停其承兑业务权限;

(2)其他金融机构不得为其办理票据保证、质押业务。

3、商业银行

(1)上海票据交易所暂停其承兑业务权限;

(2)其他金融机构不得为其办理票据保证、质押业务。

《商业汇票承兑、贴现与再贴现管理办法》第三十六条规定:“商业汇票承兑人最近二年发生票据持续逾期或者未按规定披露信息的,金融机构不得为其办理票据承兑、贴现、保证、质押等业务。”

财务公司和商业银行本身作为金融机构,其他金融机构本就无需为其办理银票承兑、票据贴现业务;不知道财务公司和商业银行的转贴现业务、质押式回购业务受不受影响,关键应该还是取决于其他金融机构的风控标准。

当承兑人构成“最近两年发生持续逾期”,即使承兑人结清逾期票据且发布公告澄清原因,或次月不再构成承兑人逾期,承兑业务也不可恢复。

通过上文的分析,一旦承兑人发生持续逾期,那么两年内都不得办理上述的票据业务,可以看到这个惩罚机制还是很严格的。所以无论是企业、财务公司、还是银行都要重视起来,按时完成票据的兑付,及时披露票据相关信息,万一出现承兑人逾期及时反应,尽量不要出现持续逾期。

文章来源于公众号票风笔记,未经同意不得转载