发布时间:2022-12-12

一、日内行情

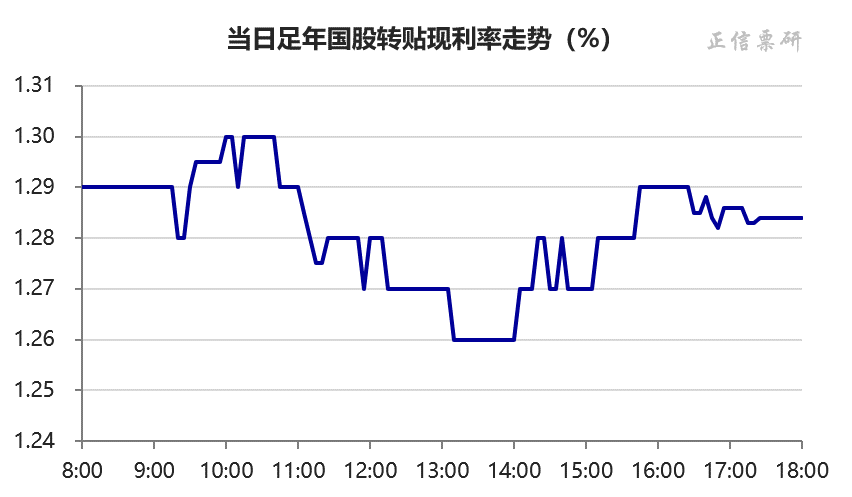

- 今日二级开盘较为冷清,买卖虽皆有,但多数持观望态度,价格暂时僵持。随后大行陆续减点进场,引领买盘跟收,价格松动小幅下行后维持震荡。

- 午后,市场交投冷淡,供需平衡,持续震荡,截止收盘五大价格在1.27,普国在1.28附近。

今天市场价格继续微降,成交量1324亿,与上交易日基本持平,交投尚可。市场全天基本维持震荡走势,大行继续引领市场,收盘价与大行报价持平,感觉短期内大行主导的格局不会改变。

二、历史行情

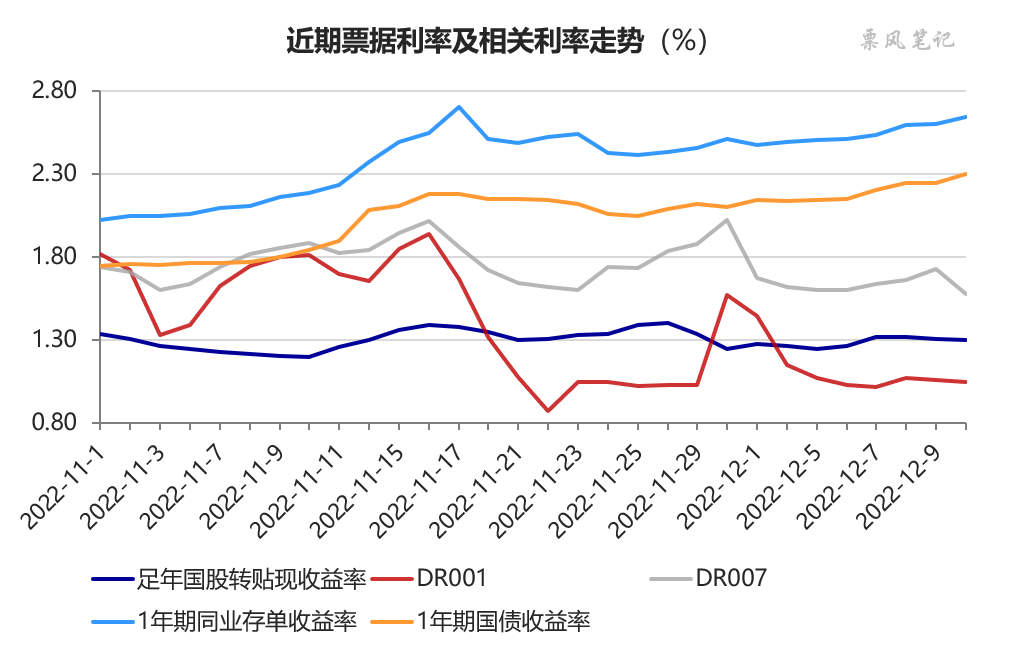

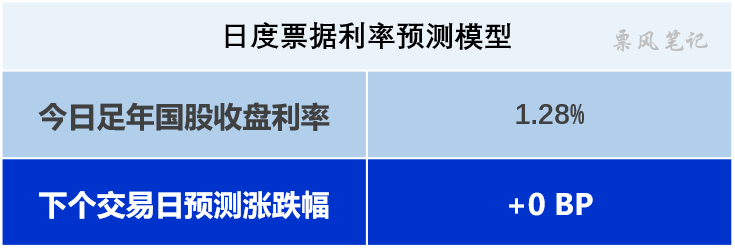

今日票据利率震荡微跌,足年国股收盘于1.28%,较上周五微降1BP。今日资金面较为宽松,票据利率继续位于DR001与DR007中间位置,国债和同业存单利率继续上行,票据与存单利差扩大至135BP。

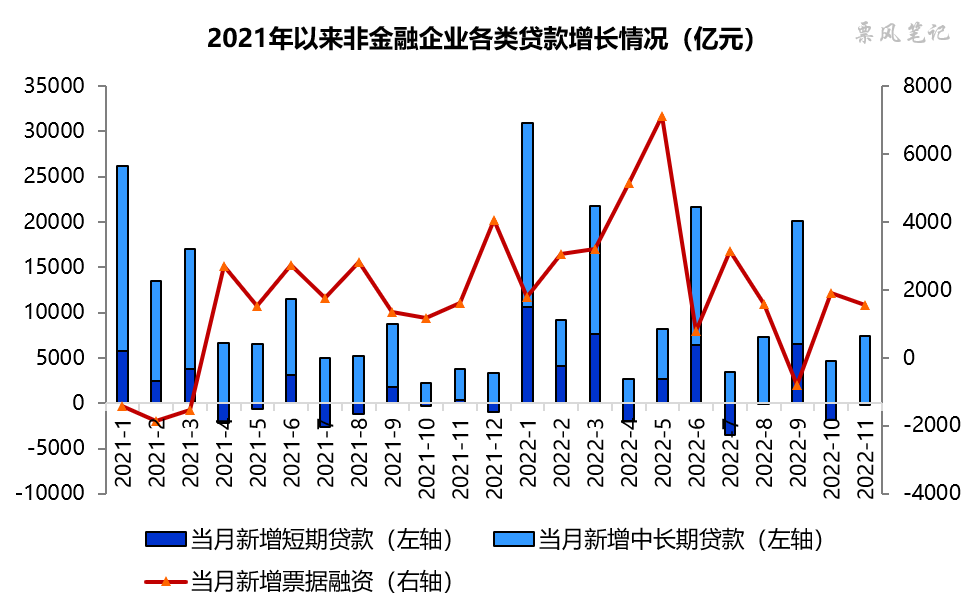

今天,央行公布了11月份的信贷数据,在11月广州、重庆、北京、河南等地疫情扩大的状况下,贷款数据并没有预期中的那么糟糕。11月,人民币贷款增加1.21万亿元,住户贷款增加2627亿元,企(事)业单位贷款增加8837亿元,明显要好于10月份。

重点来看一看企业贷款分项数据,企业短期贷款减少241亿元,企业中长期贷款增加7367亿元,票据融资增加1549亿元,企业中长期贷款保持了一个比较高的增长,新增票据融资小幅回落。

还是原来的观点,“弱现实,强预期”导致票据利率短期承压,中长期来看大概率上行,这也是为什么大家现在这么偏好短期限票据的原因。

三、行情展望

文章来源于公众号票风笔记,未经同意不得转载