发布时间:2020-03-18

前言:

最近看的标准化票据相关文章比较多,整体看下来,主要还是法律层面以及具体条文的解读,或是对未来的展望,但是很少有文章能把标准化票据的实质讲清楚。本文将试图带领大家探究标准化票据的实质。

一、文章思路

本文借用经济学中预算集和效用函数的方法,将标准化票据的相关内容由文字语言转变为数学语言,以便更清楚地看清标准化票据发行的内在逻辑。(如果你数学不是很好,直接阅读文字也不会影响阅读,数学语言只是更加一目了然)

二、标准化票据约束条件

通过分析《标准化票据管理办法(征求意见稿)》(以下简称《办法》)和前期试点的四期标准化票据,标准化票据发行需要满足的条件(或者说是预算约束)主要如下:

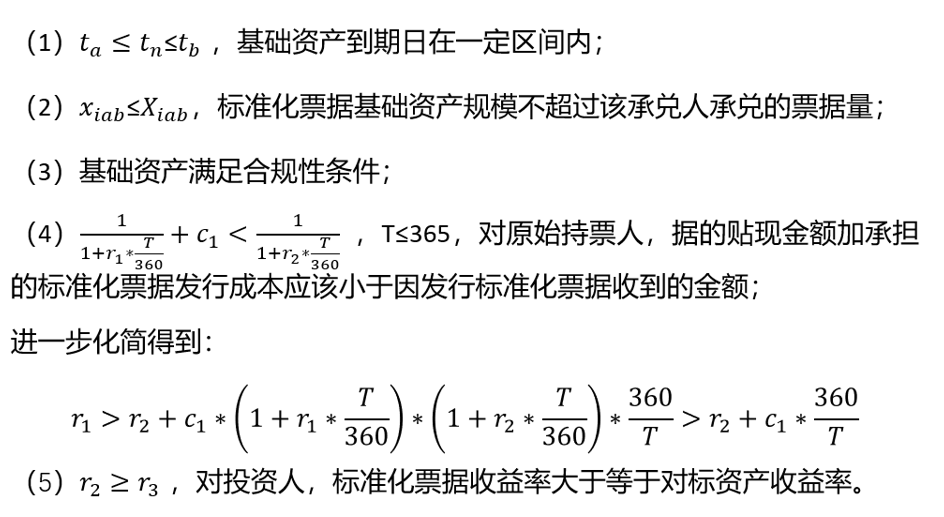

(1)对基础资产而言,需满足的第一个条件是“承兑人、贴现行、保证人等信用主体的核心信用要素相似、期限相近”,这里隐含了两个条件,我姑且称之为“时间条件”和“规模条件”,时间条件是指基础资产(票据)的到期日要在某一区间内,试点的4期这一区间长度为4-7天;规模条件是指基础资产(票据)的可归集规模受限于承兑人的开票规模。

基础资产需要满足的另外一个条件是合规性条件,《办法》指出基础资产应真实、合法、有效,虽并未明确指出具体的合规性要求,但目前票据在银行贴现最核心的一个条件是贸易背景的真实性,我估计这个条件可能会得以延续,目前还看不到监管部门放松贸易背景真实性的倾向。合规性条件越严格越复杂会降低基础资产可募集规模和提高基础资产归集成本。

(2)对原始持票人而言,票据的贴现金额加承担的标准化票据发行成本应该小于因发行标准化票据收到的金额,否则持票人宁愿直接拿去贴现。

(3)对投资人而言,标准化票据的收益率至少要高于对标资产的收益率。如果基础资产是银票或已贴现商票,可对应承兑银行或贴现银行发行的同业存单,如果基础资产是未贴现商票,可对应该公司发行的公司债或企业债。

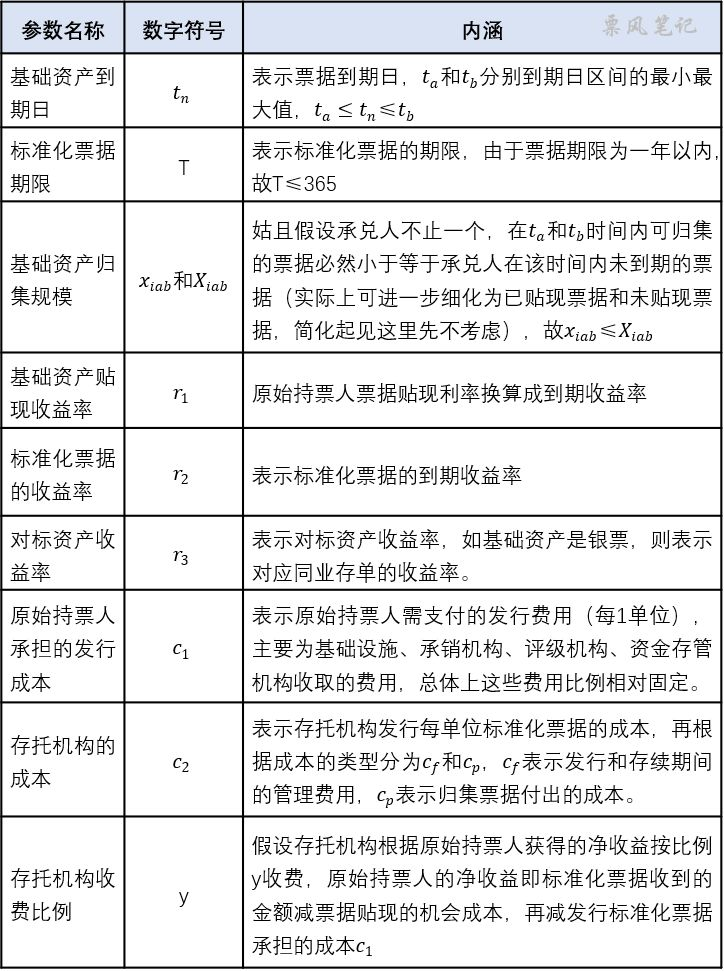

基于上述分析,本文设定如下参数:

故预算约束可以表示为:

结合(4)(5)两个条件可将

作为存托机构在创设标准化票据前判断基础资产能否发行的标准,如果这个条件都不满足,其他条件也不用看了;在这个条件满足的情况下,再看(1)(2)(3)三个条件,与(4)(5)不同,这三个条件并不是死条件,存托机构是有一定操作空间的,如到期区间可以设定的长一点,让承兑人某段时期开票量多一些。

三、存托机构效用函数

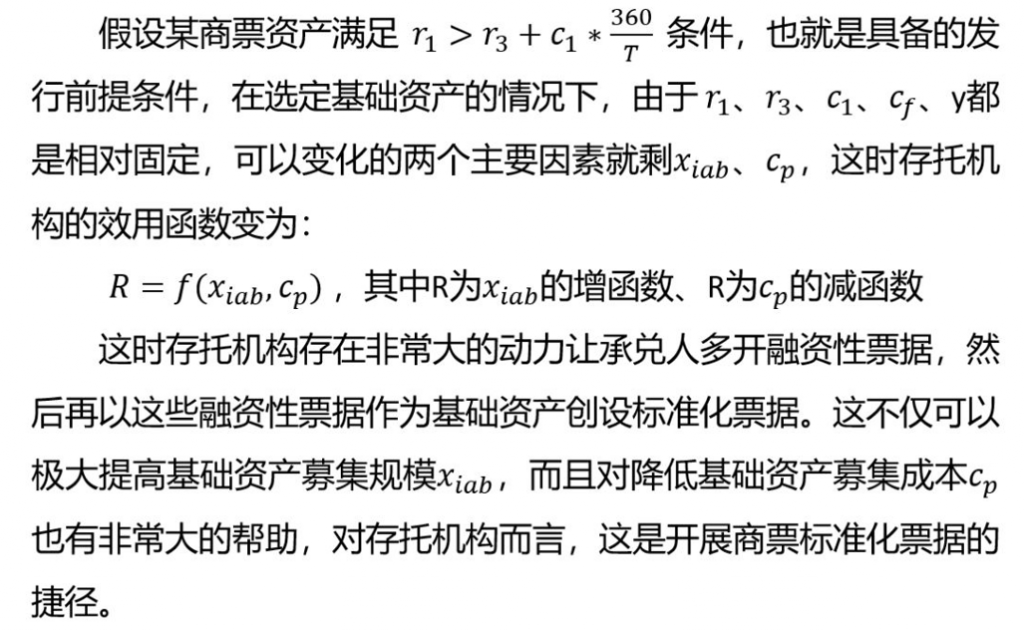

在上述预算约束条件下,存托机构选择基础资产实现收益最大化,其效用函数可以表示为:

存托机构在上述预算约束下选择最大化自己效用函数的值,分解下来因素主要有创设规模、利差、成本这几个要素,存托机构会尽可能选择创设规模较高、利差较大、付出成本较小的票据作为基础资产。

在之前的解读文章《深度 |《标准化票据管理办法(征求意见稿)》解读》中,我就提到“如何归集众多中小企业的小额票据、基础资产条件较为狭窄问题”会是未来标准化票据的两大难点,也就是对应在可募集规模和归集成本两个因素上,这对存托机构发行标准化票据的路径产生重要影响。

四、标准化票据可能的路径

(一)以银票作为基础资产

(二)以商票作为基础资产

对于商票,存托机构也可以按照上面银票的思路来做,但也许他可以做的更多。与银票不同,银票的出票人为企业,承兑人是银行,企业能开多少票据受限于银行的授信,但商票由于出票人和承兑人为同一个企业,这就导致企业可以自主决定开票规模。

但这已经脱离了央行推出标准化票据的初衷,解决的不是持有票据的中小企业融资问题,而是承兑企业的融资问题。所以有时候制度设计很重要,如果未来《标准化票据管理办法》正式稿这方面没有相关制度安排的情况下,商票标准化票据很有可能就会朝着“捷径”去走。

–

文章来源于票风笔记公众号,未经同意不得转载