发布时间:2020-02-24

前言:

继《标准化票据管理办法(征求意见稿)》解读和介绍标准化票据业务流程之后,今日我将为大家对标准化票据的市场供需分析,从供需层面来看标准化票据的未来发展前景。

一、供给方面(票据端)

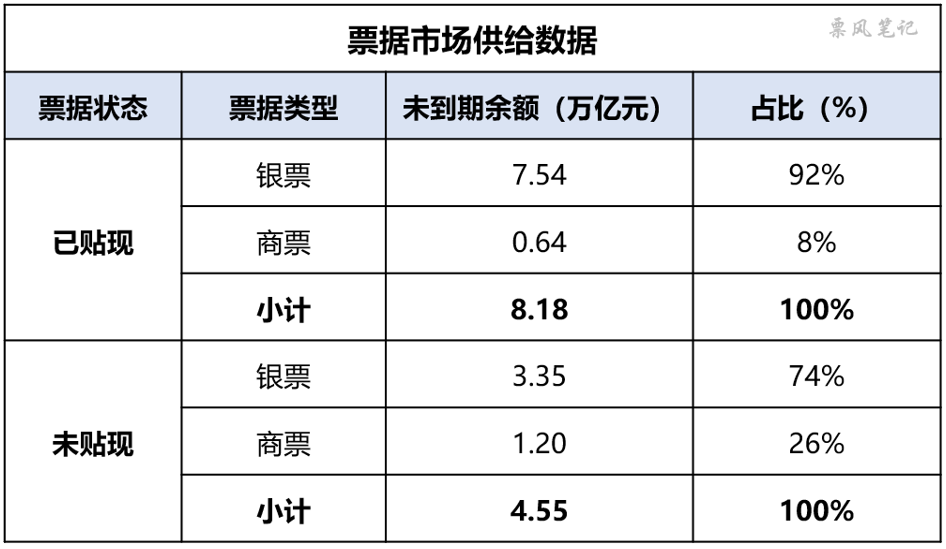

在之前的解读中提到,无论是未贴现票据还是已贴现票据,无论是银票还是商票,均可作为标准化票据的基础资产。从总体层面来看,可作为标准化票据基础资产的票据规模有12.73万亿,详细数据如下:

数据来源:上海票据交易所,截止2019年末

下面我将从银票和商票两个方面再进行细分:

1、银票

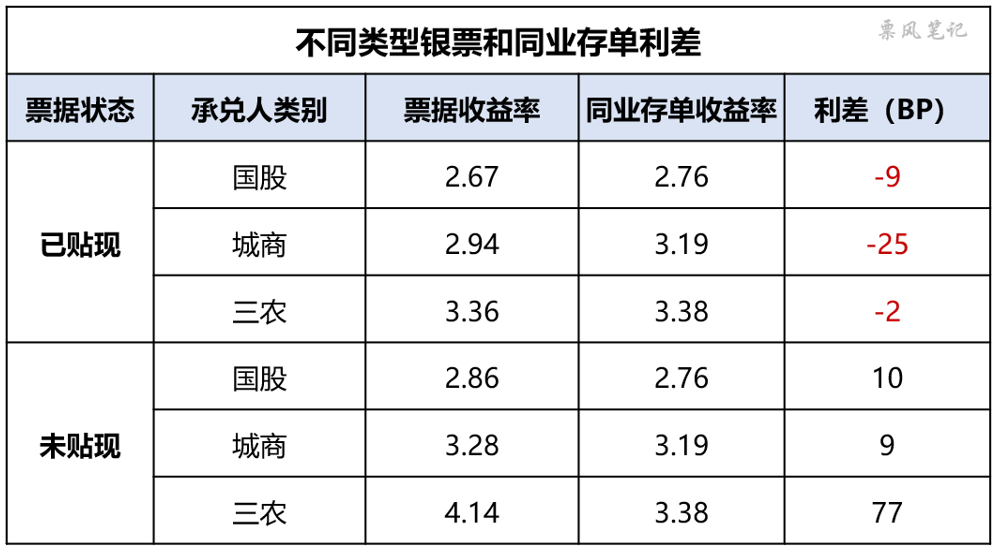

在之前的解读中,我指出了当前“银票收益率较低,难以和投资者期望收益率相匹配”的问题,这里我们从已贴现和未贴现银票,国股、城商、三农银票两个层面再进行细分,通过与类比资产的参考利率进行利差分析,来看是否能够发行。

对不同类型银票和同业存单利差进行初步估算,如下表,已贴现银票与同业存单收益率基本是倒挂的;大部分未贴现银票与同业存单的利差也不大,在10BP左右,这恐怕覆盖不了标准化票据的发行成本,三农行利差虽然较高,但大部分三农行开票规模太小。因此目前能作为标准化票据基础资产的只能是贴现利率较高的部分城商行、三农行银票,如锦州银行。

注:系收集相关资料整理,可能会有一定误差,2020年2月21日数据

对不同类型银票未到期规模进行初步估算,如下表,虽然整个银票的未到期规模很大,但能作为标准化票据基础资产的银票规模并不多。

注:未到期余额数据为“合计值*占比”估算得到,其中“占比”假设为银票承兑发生额占比。其他承兑人包括外资银行、财务公司等,截止2019年末

2、商票

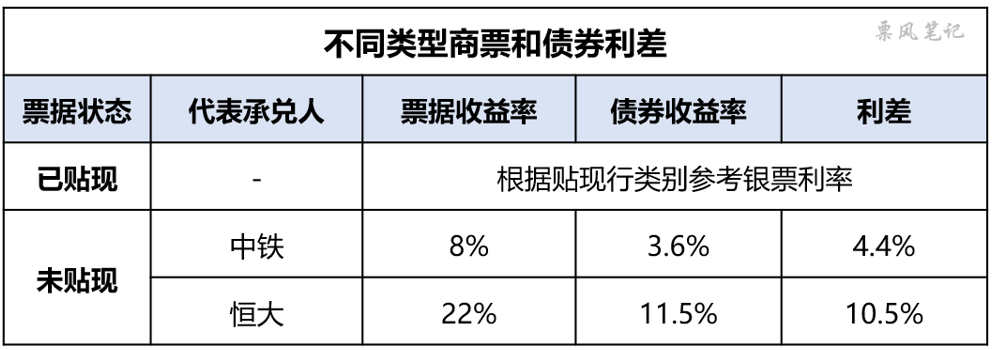

在之前的解读中,我指出了商票可能是未来标准化票据的方向,这里我们从已贴现和未贴现层面再进行细分,通过与类比资产的参考利率进行利差分析,来看是否能够发行。

对不同类型商票和承兑人发行的债券利差进行初步估算,如下表,已贴现商票本质上还是银行信用,应该分析已贴现商票与贴现行同业存单收益率之间的利差,与前面分析类似,基本也没什么空间;因此就剩下最有潜质的未贴现商票了,由于市场中没有权威的商票价格,这里选择具有代表性的中铁和恒大来做示例,可以看到利差都非常的可观,恒大更是达到了10个百分点。

注:系收集相关资料整理

商票总体规模如下表,通过前面的分析,1.20万亿的未贴现商票是可以作为标准化票据基础资产。

数据来源:上海票据交易所,截止2019年末

目前市场上似乎存量商票最多的是恒大商票,但其港股财报并未披露开了多少商票,我们只能从几家A股上市公司中一窥究竟。可以看出,总体上,A股上市公司开票量也并不高,未来如果是要发行以商票为基础资产的标准化票据,可能是一个集合了不同承兑人商票的票据池,而不是单一承兑人商票,但需要满足核心信用要素相似原则。(三农银行银票也可以参照这一思路)

数据来源:上市公司年报

二、需求方面(资金端)

需求方面,如果想知道有多少资金能够投标准化票据,一种方法是估算各类机构和资管产品投资债券类资产的规模,这种方法数据获取有一定难度而且容易遗漏和重复计算;另一种方法是计算目前债券类资产的债券余额,发行出去了说明已经卖出去了。本文采用第二种方法,结果如下表,目前有98.5万亿元投资债券资产,也是标准化票据的潜在买方。

数据来源:同花顺

进一步,我们可以根据债券发行人类别进行细分,政府和金融机构发行的债券归为一类,非金融企业发行的债券归为一类,资金方对这两类债券的风险偏好是不一样的,而这也基本可以对应以银票和商票为基础资产的标准化票据。两类债券余额数据如下表:

三、供需结合

综合前文对标准化票据的市场供需分析,如下表:

注:红色字体表示可以作为标准化票据基础资产,蓝色字体表示有可能作为基础资产

供给层面,目前可以确定的作为标准化票据基础资产的有1.43万亿元,如果范围再扩大一点有6.26万亿元(实际上其中很大一部分不符合条件)。需求层面,可投资标准化票据的资金量还是非常多的,无论是偏好低风险的1类债券投资资金,还是偏好较高风险的2类债券投资资金。总体上看,标准化票据发展还是有较广阔的供需基础的,而且需求市场远大于供给市场,因此标准化票据找资金方并不难,难的是找到符合条件的优质的票据资产。

–

文章来源于票风笔记公众号,未经同意不得转载