发布时间:2022-08-01

一、资金面情况

7月,央行开展逆回购操作仅840亿元,国库现金定存发行400亿元,MLF投放1000亿元;逆回购到期5180亿元,MLF到期1000亿元,共实现净回笼3900亿元。

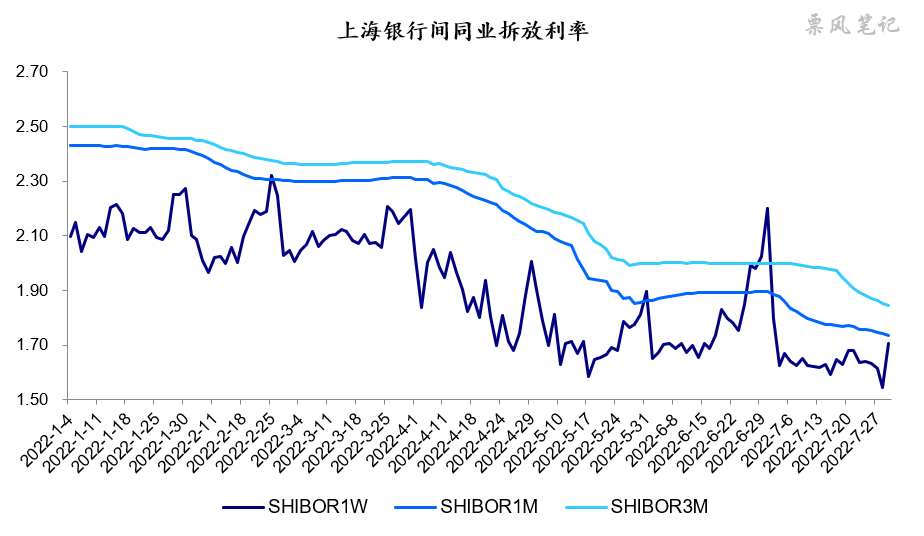

虽然7月央行大幅减少逆回购操作规模,当月也有比较大的资金回笼,但资金利率却更加宽松,隔夜利率不断下行至1%附近,7天的SHBOR利率在1.60%附近徘徊,甚至1个月和3个月的SHBOR利率都出现了显著的下降。

二、票据市场行情

1. 票据市场规模

7月,票据市场承兑发生额、贴现发生额均呈现同比上升,环比下降态势,贴现承兑比在74%左右,与上月基本持平,银行对票据的需求仍强;票据交易量同比、环比均有一定提升。

2. 票据利率

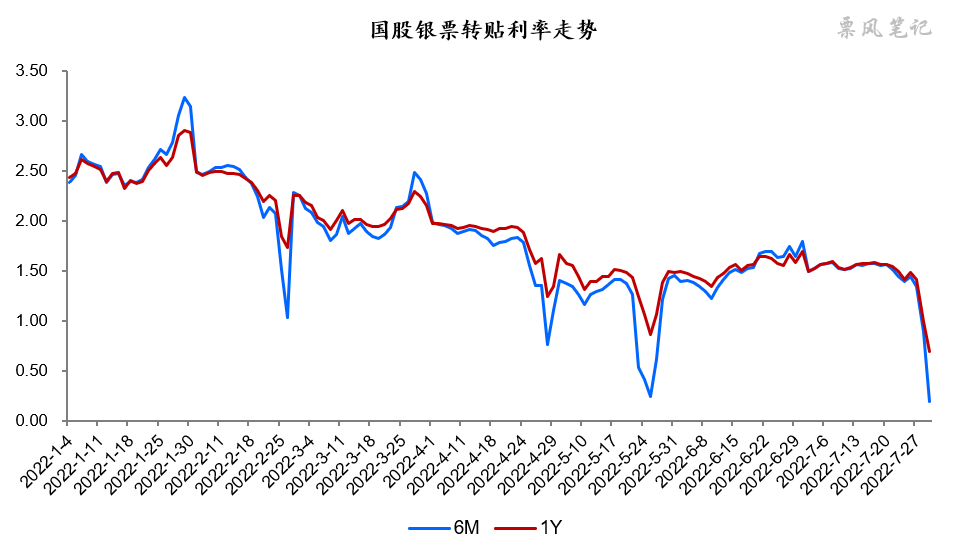

7月,票据利率月初首日下行后一直平稳运行(足年国股在1.50%-1.60%之间窄幅波动),月末由于信贷因素的扰动和交易情绪的躁动波动加大,最后三天可谓是一泻千里(足年国股最低触达0.70%)。

三、票据相关资产收益率比较

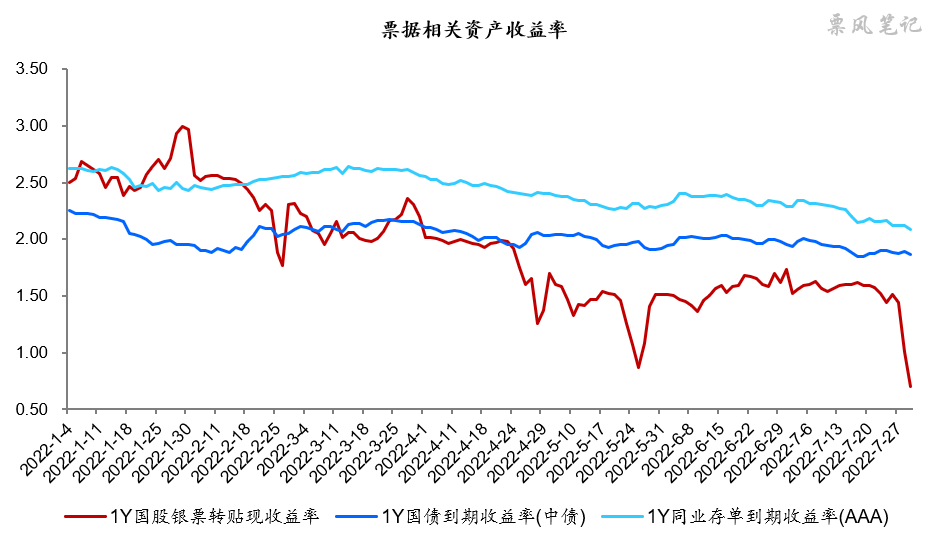

7月,1年期国股银票、国债、同业存单到期收益率均有所下行,分别较上月末下降102BP、9BP、20BP,国股银票转贴现收益率月末下降幅度巨大。目前票据利率不仅大幅低于同业存单利率,更是大幅低于国债利率,票据利率如此长时间大幅低于国债利率运行应该是历史首次。

四、票据市场预判

7月,伴随6月经济金融数据环比改善,市场不乏一些乐观的声音,但地产销售依旧低迷,房地产停贷风波,河南村镇银行事件似乎又在提醒着我们艰难时刻远未过去。6月份,制造业PMI、非制造业商务活动指数和综合PMI产出指数分别为49.0%、53.8%和52.5%,均较6月有所回落,经济复苏力度不及预期。

据克而瑞的数据,2022年7月,TOP100房企实现单月销售操盘金额5231.4亿元,环比降低28.6%,同比降低39.7%。累计业绩来看,百强房企1-7月累计销售操盘金额的同比降幅也仍保持在49%的较高水平。房贷短期很难对信贷形成支撑。

展望8月,资金面维持宽松,信贷投放不佳应该是大部分人的共识,部分机构可能会提前入场,票据利率预计是低位震荡格局,利率中枢较7月有所下行,足年国股转贴现利率在1.20%-1.60%之间波动,月末仍有不确定性。

–

往期相关文章(点击进入):

1、票据月评(3月):疫情又起,票据利率紧贴国债利率低位运行

文章来源于票风笔记,未经同意不得转载