发布时间:2022-06-21

前言

2022年6月16日,山东鲁化中石化销售有限公司在票据信息披露平台发布《关于山东鲁化中石化销售有限公司被不法分子未经允许擅自使用企业基本账户信息伪造商业承兑汇票的公告》。为什么时至今日,还时不时有这种伪假票据出现,杜绝伪假票据的难点在什么地方?

一、伪假票据有哪些形式?

我们首先来看一看伪假票据有哪些形式?早在2019年的《最全 | 2019年“假电票”事件汇编与应对方法》一文中,我就曾对伪假票据(当时称之为“假电票”)进行了详细地分析,伪假票据主要分为三类:

(1)第一类:利用部分银行电票系统漏洞自由填写承兑人信息

不法分子发现部分中小银行的电票系统存在漏洞,即企业可自由填写电票的承兑人信息,开立承兑人为银行或高信用等级企业的电子商业承兑汇票,骗取不知情企业资金。

(2)第二类:伪造高信用等级企业开户材料冒开银行账户

不法分子通过伪造高信用等级企业(如央企及央企子公司)开户材料前往银行开立虚假账户,同时商业银行由于内控审核流程存在漏洞,未审查清楚开户企业的真实性,导致不法分子开立银行账户成功,然后开立商业承兑汇票进行流转,骗取企业或银行资金。

(3)第三类:冒用大型企业名义注册其子公司

不法分子利用工商登记信息的漏洞,盗用股东信息,把企业包装成央企子公司或者其他大型企业的子公司,然后在银行开立银行账户,并利用其大型企业子公司的名义开立商业承兑汇票进行流转,骗取不知情企业资金。

上述三类伪假票据风险中,目前第一类伪假票据风险已被明显控制,已未听闻有此类事件发生。第三类伪假票据风险在操作上有一定困难性,且容易通过信息交叉验证进行识别,此类事件发生的相对较少,但需要注意的是第三类风险难以通过电票系统和银行内控制度的改善来进行防控,其实质是利用人的认知偏差。

第二类伪假票据是目前市场中伪假票据的主要形式,一方面,我国目前拥有银行业金融机构4500家,金融机构网点23万个,企业开户真实性审核难以做到统一;另一方面,该类型“假电票”普通企业识别起来非常困难,更容易被不法分子利用,两方面原因导致这类伪假票据事件层出不穷。票交所推出的票据账户主动管理服务就是针对的第二类伪假票据。

二、山东鲁化公司伪假商票

我们再来看一看山东鲁化中石化销售有限公司(以下简称“山东鲁化公司”)伪假票据属于哪种类型。山东鲁化公司在票据信息披露平台发布的公告中是这样说的:

近期,山东鲁化中石化销售有限公司发现有不法分子涉嫌擅自使用我公司基本账户信息伪造我公司商业承兑汇票,并且以“制单费”“租票费”为由骗取各种费用。为澄清事实,我公司声明如下:

一、我公司在中国工商银行济南七里山支行开立基本账户(账号:1602113409000074887),从未通过该基本账户开具过商业承兑汇票,凡是票面显示由该账户开具的商业承兑汇票均为虚假承兑汇票,请各金融机构、社会公众注意识别,若发现以上类似情形,请及时报警处理。任何单位或个人因接收上述商业承兑汇票引发的纠纷和后果与我公司无关。

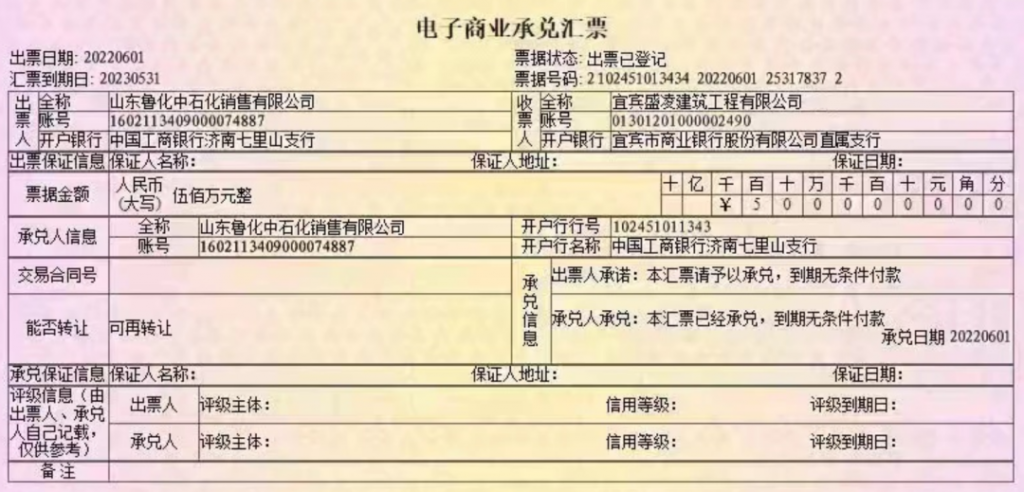

二、市面上出现的我公司6月1日开出的票面金额500万元,收票人为宜宾盛凌建筑工程有限公司的商票为假票(见下图),宜宾盛凌建筑工程有限公司与我公司没有任何业务往来。

三、 我司自成立以来,从未在任何金融机构开立过商业承兑汇票,请社会公众不要接收上述虚假开具的商业承兑汇票,不要对其进行相关融资、担保等交易,若由此造成任何损失,均与我司无关,我司不承担任何形式的法律责任。

从上面的公告来看,山东鲁化公司伪假商票属于第二类伪假票据,即诈骗分子伪造国企开户材料冒开银行账户,并开立商业承兑汇票。可以看到这张伪假票据是2022年6月1日签发的,但离谱的是2022年5月27日,山东鲁化公司居然在票据信息披露平台进行了注册(开户行为前文中的中国工商银行济南七里山支行),谁注册的,骗子?另外需要注意的是,这张伪假票据的票据状态为“出票已登记”,尚未完成出票。

三、票据账户主动管理服务

这时候,有的朋友可能就会问了:票交所的票据账户主动管理服务不是可以防范伪假票据风险吗?

票据账户主动管理服务防范伪假票据风险的前提是承兑人开通了票据账户主动管理服务。山东鲁化公司作为一家从未开过商业承兑汇票的企业,让他去开通票据账户主动管理服务也不现实。事实上开通了票据账户主动管理服务的企业还是少数,截至2022年2月末,开通了票据账户主动管理服务的企业只有2227家。关于票据账户主动管理服务防范伪假票据的原理详见《一文读懂票交所票据账户主动管理服务》。

四、事情还未结束

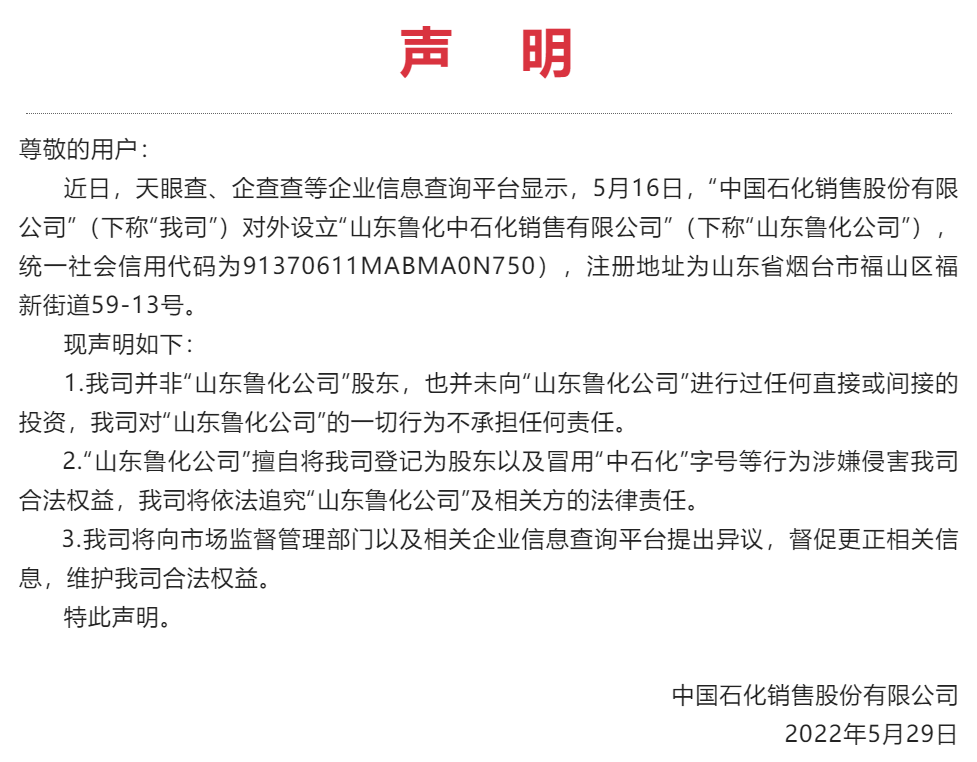

你以为山东鲁化公司伪假票据到这就结束了,实际上还远不止这么简单。2022年5月29日,中国石化朝阳e站公众号发布了中国石化销售股份有限公司的一份声明,声明显示中国石化销售股份有限公司并非“山东鲁化公司”股东。

我们再查一下山东鲁化公司的信息,这家公司2022年5月16日才刚成立,第三方企业信息网站显示公司由中国石化销售股份有限公司100%控股,企业状态为经营异常,在国家企业信用信息公示系统也并没有找到山东鲁化公司,估计是已被删除。也就是说山东鲁化公司冒用了大型国企名义注册其子公司,这说明山东鲁化公司伪假商票可能实际上属于第三类伪假票据。

但奇怪的是,2022年6月16日山东鲁化公司居然在票交所票据信息披露平台上发布了澄清公告,反说不法分子未经允许擅自使用企业基本账户信息伪造商业承兑汇票,搁这套娃来了,套中套。

五、结 语

通过前面的分析可以知道,目前还没法完全杜绝伪假票据的风险,依然可能会出现上述的第二类和第三类伪假票据。

对于银行业金融机构,由于第二类伪假票据是利用了银行开户审核不严的漏洞,银行需进一步强化对企业身份的开户审核和对企业客户的尽职调查,尤其是要开通电票账户的国企。

对企业而言,只能说收到商票的时候擦亮自己的眼睛,在了解了伪假票据产生的原理后能够发现其中的蛛丝马迹,比如上面这张山东鲁化公司伪假商票,我简单分析一下其中的异常点:

(1)山东鲁化公司注册时间极短,且母公司官网无法找到该公司成立信息;

(2)山东鲁化公司是山东烟台的一家企业,开户行开在山东济南,企业与开户行不在同一市在同一个省份,如果不在同一省份嫌疑更大;

(3)收票人宜宾盛凌建筑工程有限公司是一家四川宜宾的建筑企业,出票人山东鲁化公司是山东烟台的一家石油化工产品销售企业,地区和行业都对不上。

(4)宜宾盛凌建筑工程有限公司也有问题,今年2月变更了公司名称和法定代表人,注册资本由50万元增至2000万元;

(5)山东鲁化公司这个工商银行账户应该是刚开立的,伪假商票估计也是首次签发(收票企业可以在ECDS系统中查看承兑人历史商票签发数据),收到这类票据也要多长个心眼。

其实这些异常点也不难发现,问题是大部分企业相关人员并不懂票据,更别说伪假票据产生的原理和底层逻辑。写这篇文章的目的也希望更多人能够了解伪假票据。

–

往期相关文章(点击进入):

文章来源于票风笔记,未经同意不得转载