发布时间:2022-05-18

前言

此前我对几个主流银行2021年的票据业务进行了分析,不知大家有没有发现它们之间的区别?这些银行都具有一定典型意义,本文将以其中3大银行进行对比,为大家呈现不同类型银行在票据业务上的“分工”,以及出现“分工”的原因。

一、3大银行票据规模数据对比

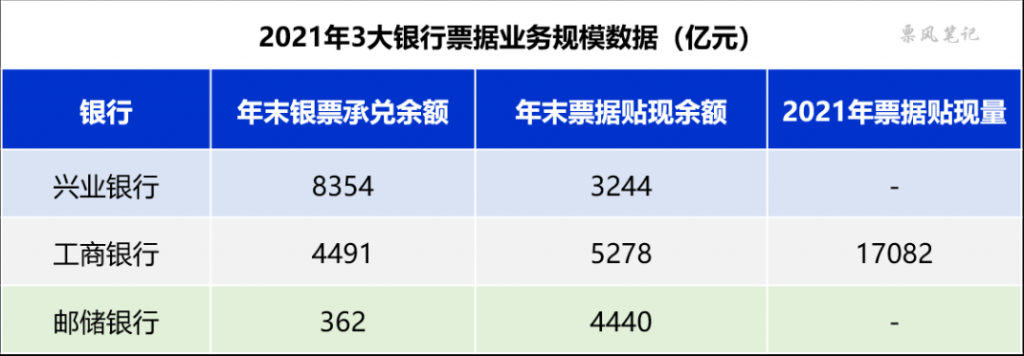

本文选择的银行有兴业银行、工商银行、邮储银行,其2021年票据业务规模数据如下:

注:兴业、邮储未披露2021年票据贴现量,预计规模不大

按正常逻辑来讲,承兑的银票不一定都拿去贴现,所以银行银票承兑余额会高于票据贴现余额;票据的期限为1年以内,所以票据贴现量会高于票据贴现余额。2021年末,全市场银票承兑余额为12.81万亿元,票据贴现余额为9.88万亿元,当年票据贴现量为15.02万亿元,据此算出,银票承兑余额:票据贴现余额 ≈ 1:0.8,票据贴现余额:票据贴现量 ≈ 1:1.5。

观察之后你会发现3大行并不满足市场的平均比例,而且差异巨大,这反映出不同银行间票据业务的侧重点存在不同,我称其为“分工”不同。大致可以分为以下三类银行:

第一类:兴业银行,其银票承兑余额较高,票据贴现余额、贴现量相对较低;

第二类:工商银行,其票据贴现量显著高于贴现余额;

第三类:邮储银行,其银票承兑余额较低,票据贴现量余额高而贴现量较低。

二、银行间票据业务“分工”

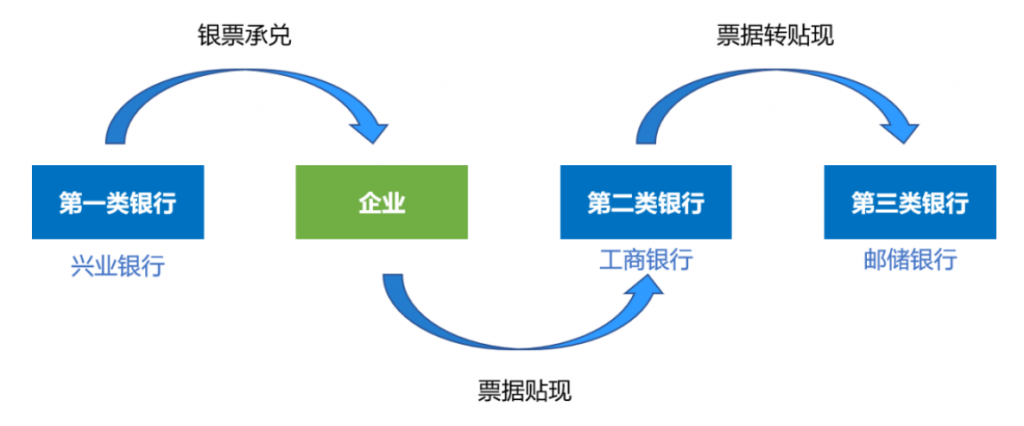

以上三类银行呈现上述特点背后的逻辑是什么呢?银行参与到的票据业务流程主要有:银票承兑、票据贴现、票据转贴现,对于不熟悉票据业务流程的朋友可以回顾一下《票据百科:票据的生命周期》。我们可以将三类银行票据业务“分工”简化为:第一类银行主要负责银票承兑,第二类银行负责票据的直贴,并把直贴进来的票据转贴卖给第三类银行。如下图所示:

当然,现实情况中肯定没有这么极端,大部分银行承兑、贴现、转贴现业务都会做,只是多少的问题,如此划分可以让我们清晰看到不同银行间的“分工”。目前来看,三类银行的范围大致如下:

(1)第一类银行包括:交通银行、以兴业银行为代表的大部分股份制银行、经济发达地区的部分城商行,这些银行承兑的银票在票据市场中占有很高比例。

(2)第二类银行主要为一些直贴业务能力强的银行,比如工商银行、招商银行、近两年兴起的民营银行,这些银行在满足本行票据需求的同时还可以通过直转联动卖出票据获得收益;

(3)第三类银行包括:邮储银行、农业银行、大部分的三农银行,这些银行直贴业务偏弱,但对于配置票据存在很大的需求,需要从第二类银行那里转贴买入票据。

当然,银行的票据业务“分工”也不是一成不变,比如邮储银行、兴业银近几年明显加大了票据贴现的规模,希望通过票据一体化向着第二类银行转变。

三、为什么会出现“分工”?

为什么会出现这种现象呢?我认为是因为不同银行所具有的“禀赋”不同,或者说差异性。

(1)第一类银行通常存款中个人存款比例较低(2021年末兴业银行个人存款占比18.2%),存款的稳定性较差,对公业务较强,可以通过银票承兑来吸引存款,同时服务对公客户;其中也有不少银行直转业务较强。

(2)第二类银行通常存款较为均衡(2021年末工商银行个人存款占比47.3%),同时对公业务和科技实力均较强,可以考虑通过运营精细化来实现收益最大化。此外,部分新型银行受限于自身规模也希望通过精细化运营来提升票据业务收益。

(3)第三类银行存款中个人存款比例较高(2021年末邮储银行个人存款占比88.5%),存款的稳定性较好,企业客户也不多,所以银票承兑的积极性不高,而配置票据的需求很高。

回过头来看,由于不同银行之间存在差异性,银行业内部通过分工,实现了票据信贷资源在银行间、地区间的流动。

–

往期相关文章(点击进入):

4、2021年浦发银行票据贴现收益率3.24%,票据买卖差价收益16亿

文章来源于票风笔记,未经同意不得转载