发布时间:2022-04-29

前言

2021年末,浦发银行银票承兑余额为6177.35亿元,票据贴现余额为4876.92亿元,是票据市场最活跃的参与者之一。不过今天重点不在于讲述浦发银行的票据业务情况,而是以浦发银行为例来分析票据贴现业务收益率来源并探讨票据贴现在贷款中的地位。

一、浦发票据业务基本情况

2021年末,浦发银行银票承兑余额为6177.35亿元,同比增长11.60%;票据贴现余额为4876.92亿元,同比增长11.88%,在贷款中的占比为10.19%。预计2021年浦发银行银票承兑余额、票据贴现余额分别排名市场第4位和第2位,是票据市场最活跃的参与者之一。

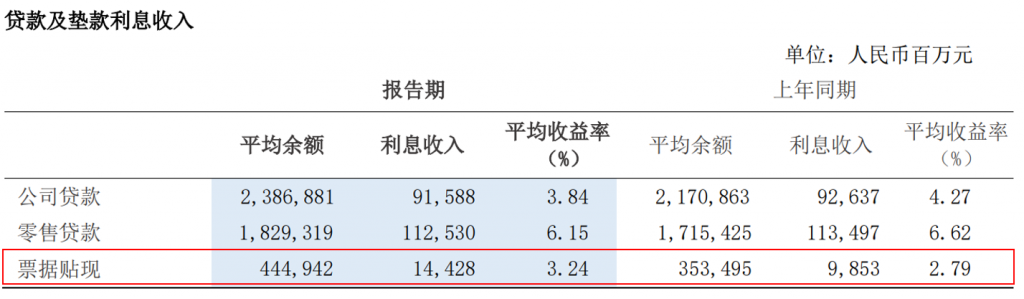

需要注意的是,银行年度报告中的票据贴现是不区分直贴还是转贴,不管是直贴进来的票据还是转贴进来的票据,都计入票据贴现余额项下。因此,广义的票据贴现业务收益主要来源于两块:一块是票据的持票利息收入;一块是票据买卖差价收益。

二、票据贴现收益率

首先来看一看票据贴现的利息收入,2021年,浦发银行票据贴现平均余额为4449.42亿元,利息收入为144.28亿元,平均收益率为3.24%,比2020年的平均收益率甚至还提升了45BP。

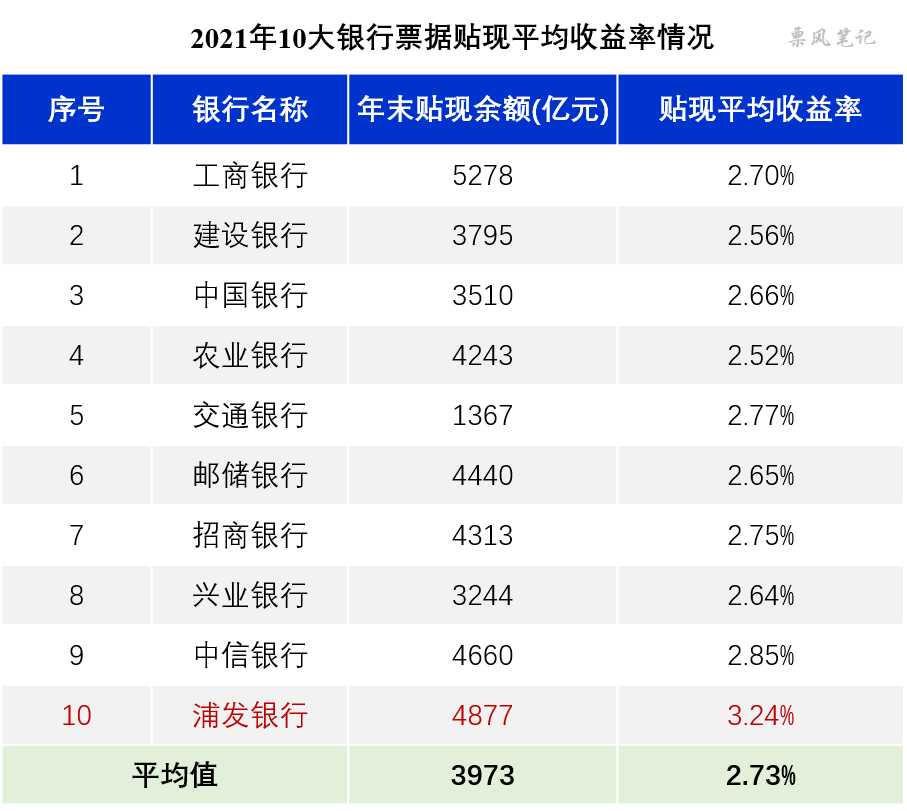

大家可能对这3.24%的收益率没什么概念,要知道2021年全市场贴现加权平均利率才2.85%,浦发银行远高于行业平均水平。我们再来看看其他几个大行的票据贴现平均收益率:

从上表对比中就可以看出,浦发银行这个票据贴现平均收益率有种“一枝独秀”的感觉,收益率远高于其他同行,比平均值还要高51BP。按理说大行之间票据贴现收益率不应该差别这么大才对,如果浦发银行统计没有错误的话,真要对浦发竖大拇指,牛。

三、票据买卖价差收益

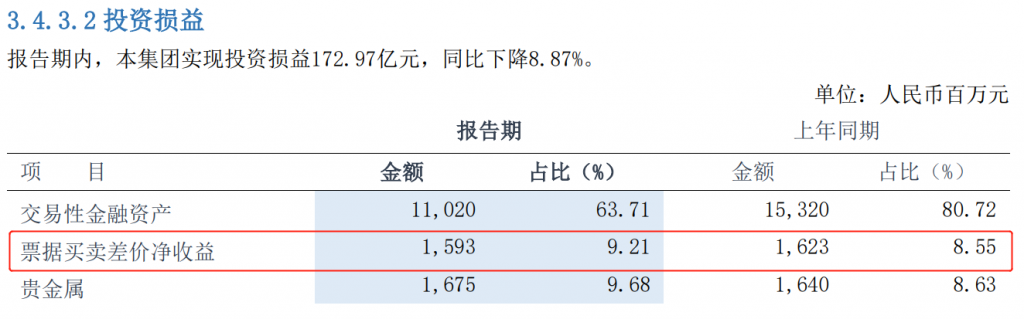

然后我们再来看一看票据买卖价差收益,票据买卖价差收益位于非利息净收入项下的投资损益科目下。2021年,浦发银行票据买卖差价净收益为15.93亿元,同比微降1.85%。按票据贴现平均余额为4449.42亿元算,这一块带来的收益率约为0.36%。

四、总结

我们来回顾一下,2021年,浦发银行依靠票据贴现利息收入获得的收益率为3.24%,依靠票据买卖价差获得的收益率为0.36%,加起来就是3.60%。

我们再将票据业务和公司贷款做一个简单的对比,2021年,浦发银行公司贷款的平均收益率为3.84%,票据业务总体收益率为3.60%;业务风险性上,浦发银行企业贷款的不良率是2.17%,票据贴现的不良贷款率是0.10%。对比下来,明显票据业务更有性价比。

从各大行票据贴现和公司贷款收益率的变化来看,2021年,银行公司贷款的收益率均出现了较大的下降,平均下降幅度在20BP左右;而反观票据贴现收益率,大部分银行反而有几个BP的提升。从这个角度看,票据贴现的性价比也明显提升。

因此,2021年银行提升票据贴现在贷款中的占比也许并不完全是因为没有可信贷投放的渠道,可能也有票据贴现相对于公司贷款性价比提升的原因。

–

往期相关文章(点击进入):

–

文章来源于票风笔记,未经同意不得转载