发布时间:2022-04-2

前言

与此前介绍银行不同,邮储银行因企业客户基础比较薄弱,票据业务以转贴现买入票据为主,且规模不低,对转贴现利率具有很大影响力。自从邮储银行上市以来,贷款业务有所发力,票据贴现在贷款中的占比有所降低;同时,邮储也开始执行票据一体化协调发展机制,着力开展线上贴现业务,提高票据业务收益。

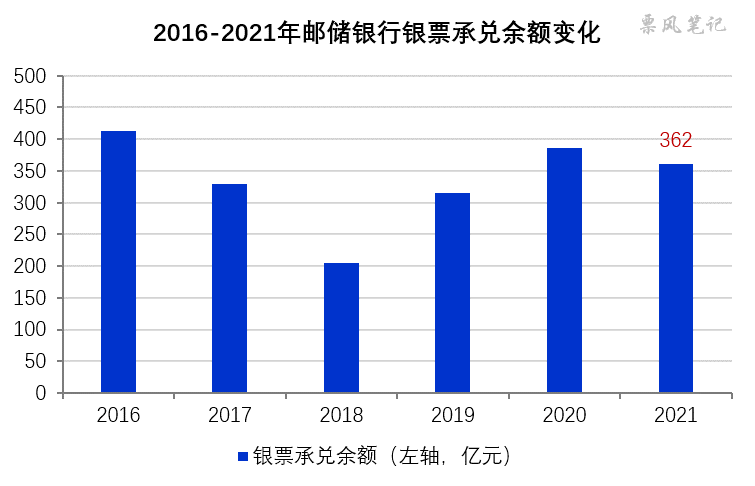

一、银票承兑业务积极性不高

2021年末,邮储银行银票承兑余额为362亿元,与其他国股行几千亿的规规完全不在一个量级。2016-2021年间,邮储银行银票承兑余额基本处于300-400亿元附近,银票承兑业务积极性不高,这可能与邮储银行存款结构有关,88%的存款来源于个人存款,邮储银行并不需要通过承兑银票来扩大存款规模。

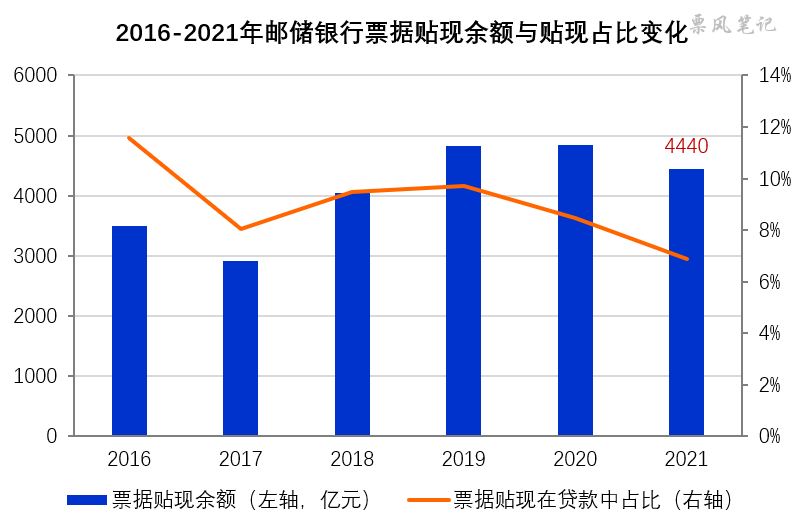

二、转贴现市场的大佬

2021年末,邮储银行票据贴现余额为4440.10亿元,同比下降8.37%。2019年邮储银行上市之后,贷款业务有所发力,适当压低低收益票据贴现规模,票据贴现在贷款中的占比由2019年末的9.71%下降至2021年末的6.88%。

2021年,邮储银行票据贴现平均收益率为2.65%,较2020年上升4BP。目前,邮储银行票据直贴规模依然较低,更多的是通过转贴现买入的方式得到票据,邮储银行为转贴现市场票据的重要买入方,邮储银行报出的转贴现利率是市场的重要参考利率锚。

三、票据一体化协调发展机制

与以往简单粗糙的票据业务模式相比,2020年开始,邮储银行提出票据一体化协调发展机制,进一步盘活票据资产存量,做大直转联动规模,提升票据资产周转率。2021年,邮储银行实现贴现票据转卖3,040.82亿元,同比增长106.27%。票据回购业务交易量达2.62万亿元,同比增长196.49%,全市场排名第一。票据一体化协调发展机制的核心在打通票据贴现端,2021年,邮储银行大力推广线上现贴产品,如邮e贴、智能秒贴、乡农e贴。2021年,“邮e贴”产品签约客户11,861家,其中新拓客户7,466家。

–

文章来源于票风笔记,未经同意不得转载