发布时间:2021-02-01

一、资金面情况

1月,央行开展逆回购操作14900亿元,MLF投放7000亿元;逆回购到期12900亿元,MLF到期5000亿元,共实现净投放4000亿元。

1月,监管层频频释放货币政策宽松信号,直言要把“货币政策工具箱开得再大一些,保持总量稳定,避免信贷塌方”。1月17日,央行宣布将中期借贷便利(MLF)操作和公开市场逆回购操作的中标利率均下降10个基点,其中,MLF利率由此前的2.95%下降至2.85%,7天期逆回购利率由此前的2.20%下降至2.10%。1月20日,LPR利率再次下调。其中1年期LPR下调10BP至3.70%,5年期LPR下调5BP至4.60%。

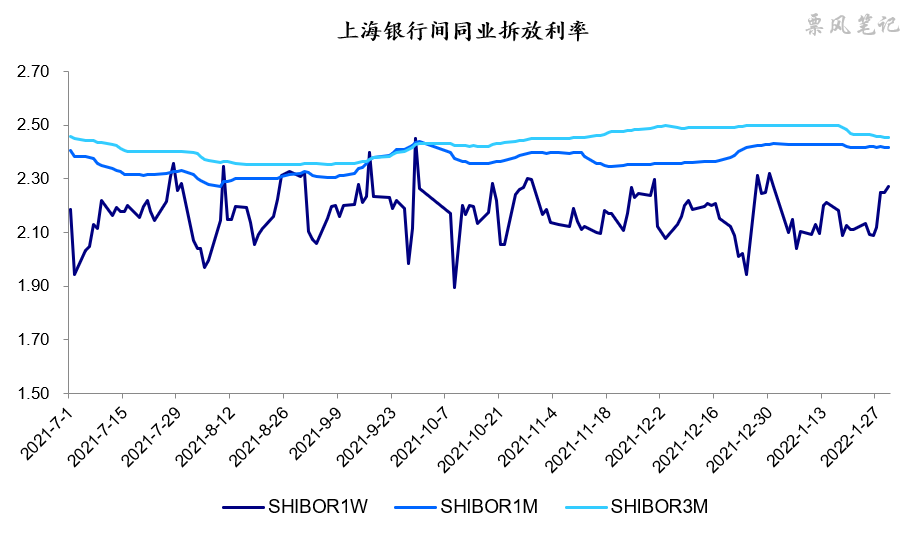

1月,短期资金利率也出现了一定的下行,除月末外,7天的SHBOR利率总体依然围绕在新的7天逆回购利率2.10%附近波动。

二、票据市场行情

1. 票据市场规模

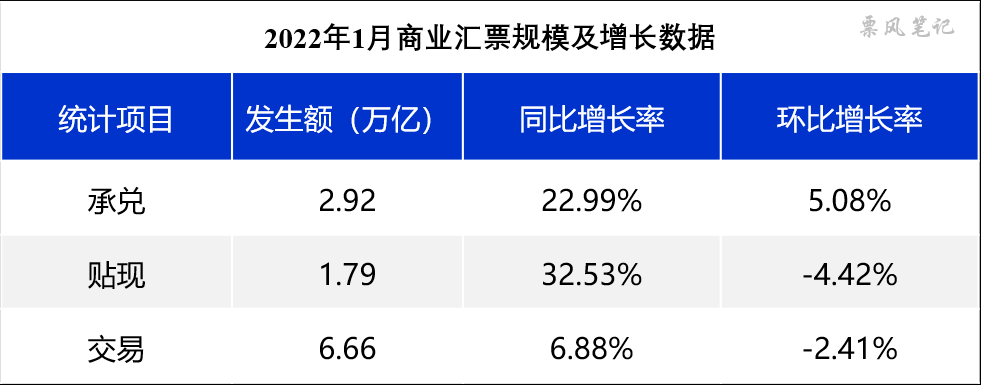

1月,票据市场承兑、贴现发生额同比增速依然保持高增长,环比增速一增一减,当月票据承兑量达到2.92万亿元,为近三年单月新高。1月承兑量稍强于贴现量,供求关系较去年12月有所改善;交易量与去年12月基本相当。

2. 票据利率

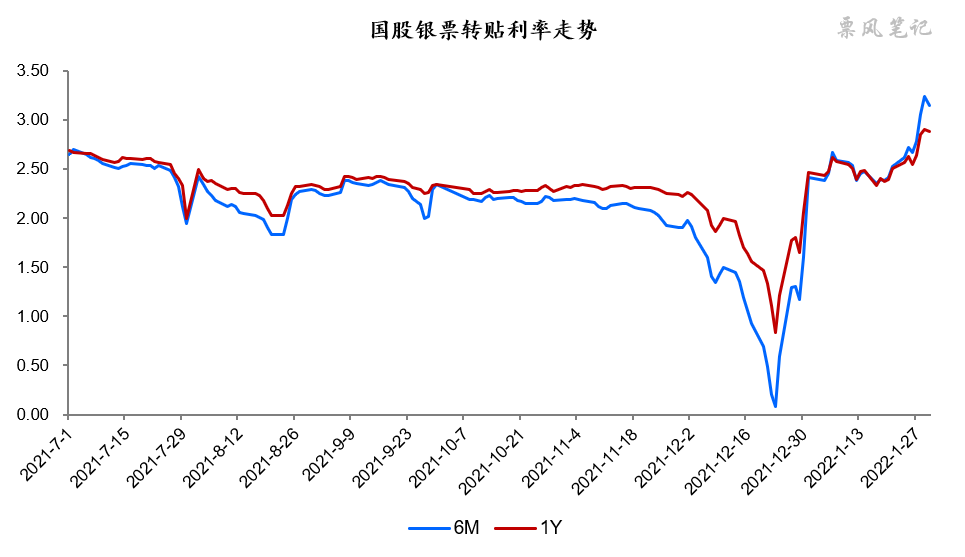

1月,票据利率一波三折,呈现月初上行后回落,月中企稳,下旬继续回升,月末加速上行的态势。足年国股银票转贴现利率最低下探至2.33%,月末最高上升至2.90%,月内振幅达到57BP;月末短期票据的利率上升至足年国股利率上方。

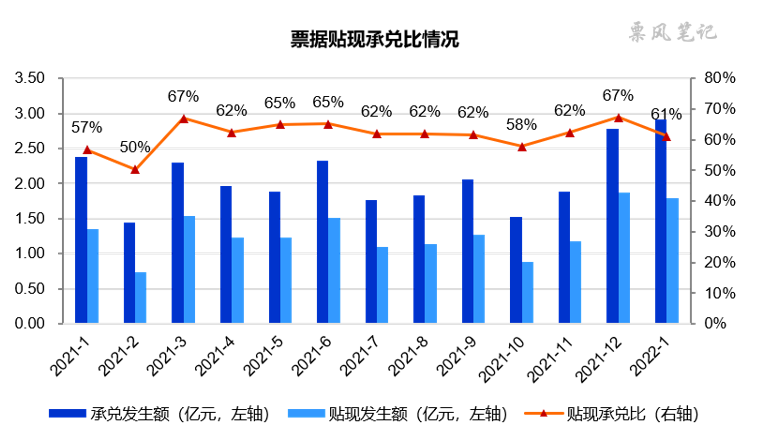

2022年1月,票据贴现承兑为61%,比12月虽有一定下滑,但依然还是处于较高水平,与此前的62%基本相当。与去年12月份供远小于求的破位下跌相比,1月供求关系恢复正常,且月末出现供大于求的状态。

从日度贴现承兑比来看,2022年1月前半个月贴现承兑比相对处于较高的水平;后半个月伴随票据承兑量依然持续增长,而贴现量增长乏力,贴现承兑比较去年12月份下降的更早、更快,月末出现了短期的供求失衡状态。

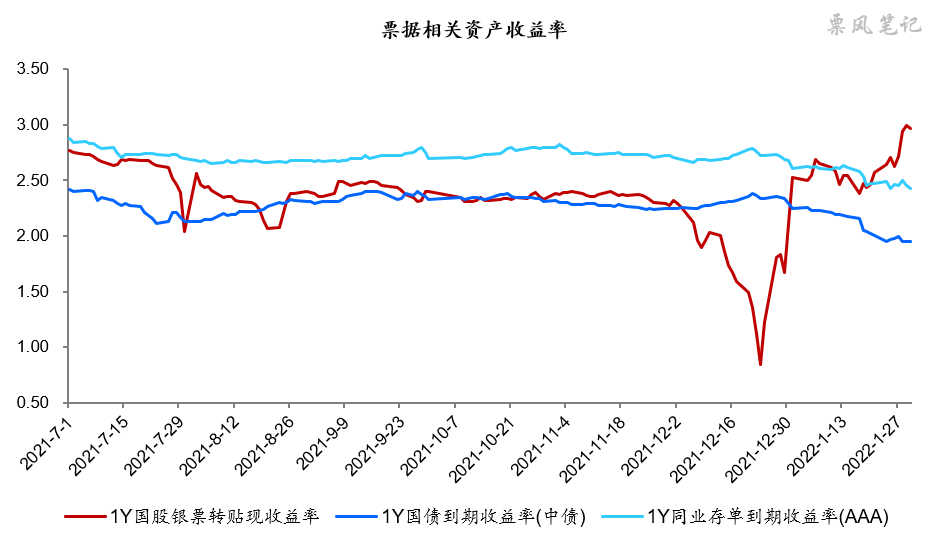

三、票据相关资产收益率比较

1月,1年期国债、同业存单到期收益率均显著下行,而国股银票收益率整体看有所上行,分别较上月末变化-29BP、-18BP、44BP。月初国股银票收益率先是回升至国债收益率上方,此后基本是在同业存单收益率附近波动,下旬伴随票据收益率不断上升,月末两者之间的利差扩大至54BP。票据利率相较于存单利率不仅实现了逆转,而且差距不断拉大,这让人不禁要问:这种趋势是转折还是昙花一现?

四、票据市场预判

1月前半个月,信贷投放低于预期,央行频繁喊话加强信贷投放力度,强调金融部门不但要迎客上门,还要主动出击。房贷方面,据报道,1月下半个月开始多地银行房贷放款提速(《一二线城市部分银行房贷利率跌破5%,最快一周之内放款》)。总体来看,1月下旬,银行信贷投放不足状况可能有所缓解;同时票据签发量依然持续增长,单日签发量近2000亿元,为全年最高水平。票据供给需求一增一减之间,票据利率不断上行。

但从中长期来看,银行信贷状况目前并没明显改善,根据克而瑞的数据,1月,房地产市场跌势依旧,29城成交环比再降4%,同比跌幅扩至32%。仅一线城市成交回升,6成以上二、三线城市成交疲软,同比跌幅继续扩大。

2月春节之后,预计票据签发量将显著下降,银行通过加快放款进度带来的信贷增长可能持续不了很长时间,票据利率将再次下行,2月足年国股转贴现利率预计在2.20%-2.60%之间波动,2.60%以上都是不错的买入时点。

–

文章来源于票风笔记,未经同意不得转载