发布时间:2025-4-13

前言

2025年4月13日,央行公布了2025年一季度的社融与信贷数据,通过计算可得到3月单月社融与信贷数据,3月社融增量5.89万亿元,创近年来同期新高;人民币贷款增加3.64万亿元,也处于近年来较高水平。

一、3月社融增长情况

2025年3月份社会融资规模增量为5.89万亿元,比去年同期多增1.06万亿元。对3月社融增量进行细分,对实体经济发放的人民币贷款增加3.83万亿元(与下文中的贷款口径不同),政府债券净融资增加1.48万亿元,企业债券净融资减少905亿元,未贴现的银行承兑汇票增加3632亿元。

可以看到,3月社融增量主要来自于贷款,然后是政府债券发行,2025年3月社融增量创新高与贷款和政府债券的增长皆有关,贷款增量处于历史同期第二高水平,政府债券净融资较往年明显增长。

二、3月贷款增长情况

2025年3月份人民币贷款增加3.64万亿元,去年同期是3.09万亿元,多增0.55万亿元。人民币贷款分为境内贷款和境外贷款,境内贷款又分为住户贷款和企(事)业单位贷款和非银行业金融机构贷款三项。下面我们来看境内贷款三项贷款中的主要分项数据:

(1)住户贷款增加9888亿元,其中,短期贷款增加4841亿元,中长期贷款增加5047亿元;

(2)企(事)业单位贷款增加2.84万亿元,其中,短期贷款增加1.44万亿元,中长期贷款增加1.58万亿元,票据融资减少1986亿元;

(3)非银贷款减少1702亿元。

2025年1-3月新增贷款分项数据如下:

从数据上来看,3月人民币贷款增量环比2月明显改善,无论是住户贷款还是企业贷款,住户贷款的增长可能和消费贷款利率降低有关。当然我们也知道,信贷投放存在较强的季节性,我们再来看历年3月份的新增贷款分项数据:

可以看到,2025年3月新增贷款数据为2020年以来第二高的数据,仅次于2023年3月。与去年相比,住户贷款增量基本持平,企业贷款增量有所增长,增长主要集中在企业短期贷款上。

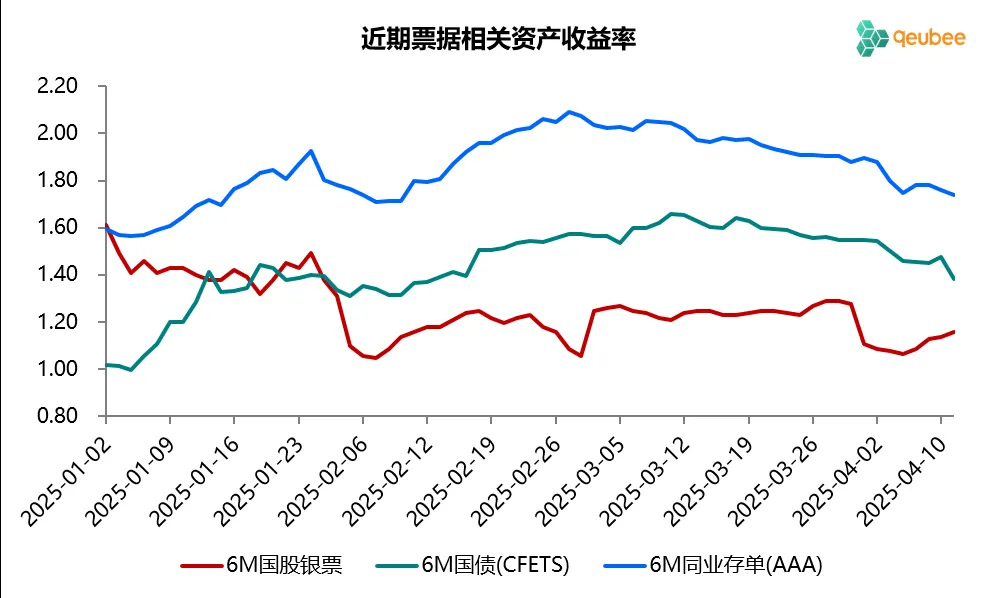

三、票据利率与信贷数据

票据利率作为衡量信贷投放情况最灵敏的指标,从票据利率走势可以大致判断当月信贷投放情况。

2025年3月,票据利率月初高开,然后长期窄幅震荡,直至月末上行,月末长期限票据利率小幅上行,短期限票据利率上行幅度较大。票据利率中枢较2月小幅上移,6个月期限国股银票转贴现利率中枢由2月的1.15%升至3月的1.24%。

从票据利率的走势来看,月末银行对于票据的需求明显下降,国有大行普遍出票,非银收票,票据利率月末上行,短期限票据利率上行幅度尤其大,反映3月信贷投放不错,银行对票据的需求不高。

从4月至今票据利率走势来看,月初6个月期限国股银票转贴现利率大幅低开于1.10%,反映银行对于4月信贷转弱的担忧。上周伴随票据一级供给超预期增长,票据利率出现了一定反弹,6个月期限国股银票转贴现利率上行至1.15%附近,4月票据融资增量有望保持高增。

文章来源于公众号票风笔记