发布时间:2025-2-16

前言

2025年2月14日,央行公布了2025年1月的社融与信贷数据,1月社融增量7.06万亿元,人民币贷款增加5.13万亿元,均创历史新高,那1月的社融信贷超预期吗?

一、1月社融增长情况

2025年1月份社会融资规模增量为7.06万亿元,比上年同期多5833亿元。对1月社融增量进行细分,对实体经济发放的人民币贷款增加5.22万亿元(与下文中的贷款口径不同),政府债券净融资增加6933亿元,未贴现的银行承兑汇票增加4653亿元。可以看到,社融增量和往年一样主要来自于贷款,信贷如期迎来开门红。

二、1月贷款增长情况

2025年1月份人民币贷款增加5.13万亿元,去年同期是4.92万亿元。人民币贷款分为境内贷款和境外贷款,境内贷款又分为住户贷款和企(事)业单位贷款和非银行业金融机构贷款三项。下面我们来看境内贷款三项贷款中的主要分项数据:

(1)住户贷款增加4438亿元,其中,短期贷款减少497亿元,中长期贷款增加约4935亿元;

(2)企(事)业单位贷款增加4.78万亿元,其中,短期贷款增加1.74万亿元,中长期贷款增加3.46万亿元,票据融资减少5149亿元;

(3)非银贷款减少2008亿元。

2020-2025年1月新增贷款分项数据如下:

从往年对比,可以看到,2025年1月新增贷款略高于2023年和2024年,通过对比细项你会发现,2025年1月企业一般贷款投放和前两年是差不多的,但住户贷款是走弱的,2023年住户贷款低主要是因为春节假期在1月份。对此,我只能说今年1月信贷投放中规中矩,在预期内。

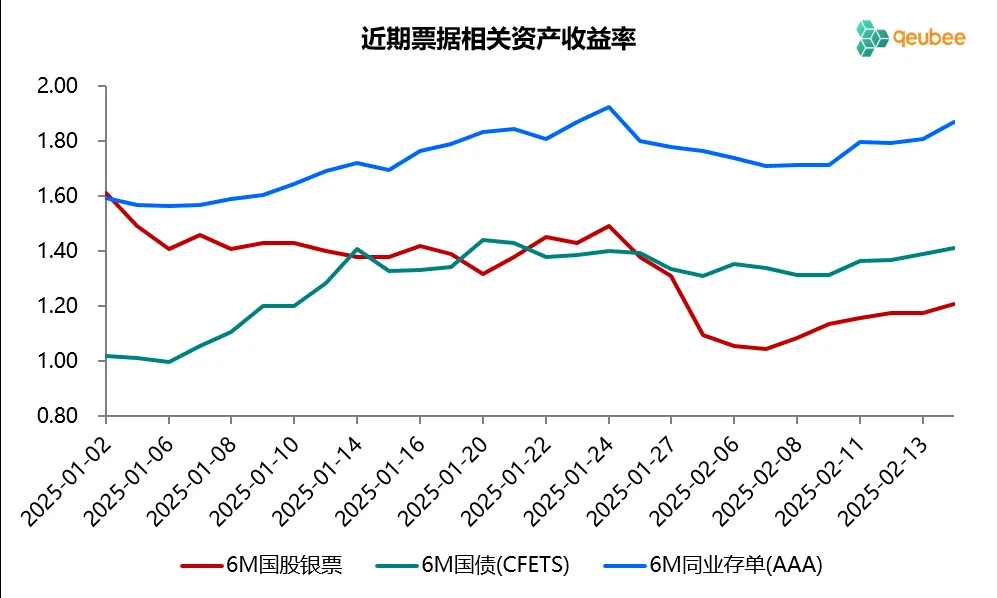

三、票据利率与信贷数据

票据利率作为衡量信贷投放情况最灵敏的指标,从票据利率走势可以大致判断当月信贷投放情况。2025年1月首个工作日,6个月期限国股银票转贴现利率高开于1.60%,随后回落至1.40%附近,并徘徊多日;1月下旬,票据利率开启反弹,一度上行至1.50%附近,月末最后两个工作日再回落至1.30%。

从票据利率走势来看,票据利率月末确实有一定反弹,但明显反弹的动力不足,基本可以判断1月信贷投放尚可,但超预期不至于。从2月初票据利率大幅低开的走势来看,银行其实对于信贷走强其实是没有信心的。

尽管近期票据利率已经回升至1.20%附近,但上行阻力有所加大,且仍低于国债利率,至少从目前看,2月信贷投放也尚未出现超预期的变化。

文章来源于公众号票风笔记