发布时间:2025-1-8

前言

2024年已然过去,今天我们从票据市场规模和票据利率两个方面带大家回顾2024年的票据市场运行情况,并对2025年票据市场进行展望。

一、票据市场规模

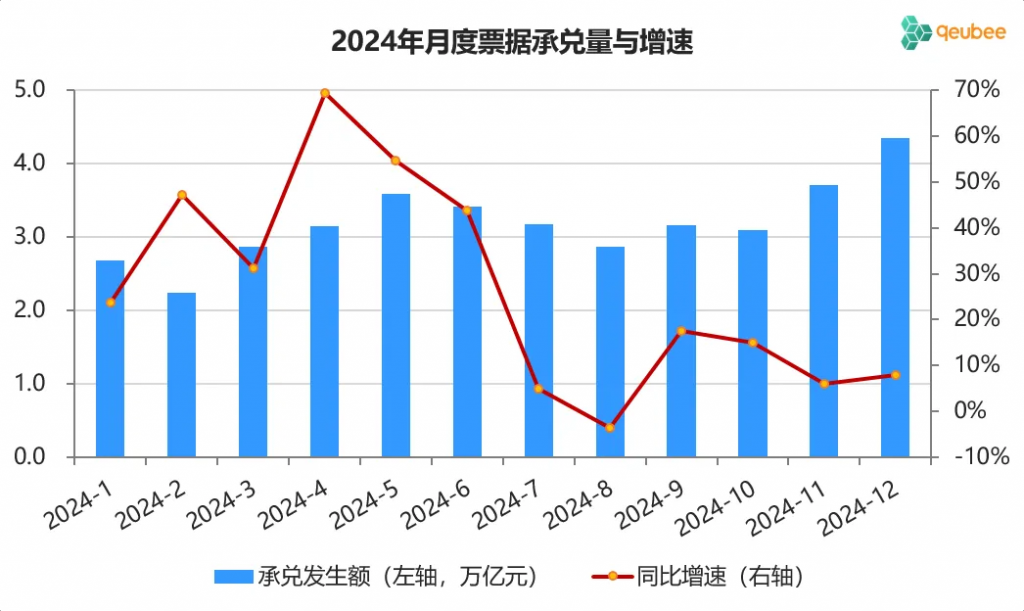

(1)承兑规模

2024年,商业汇票承兑发生额为38.3万亿元,同比增长22.2%;月度承兑发生额呈现波浪形,票据承兑发生额同比增速上半年高,下半年低,上半年同比增速44%,下半年同比增速8%。2024年末,商业汇票承兑余额约为19.8万亿元,同比增长6%。2024年,票据承兑发生额增速依然明显高于承兑余额,主要原因依然是票据最长期限由1年缩短至6个月。

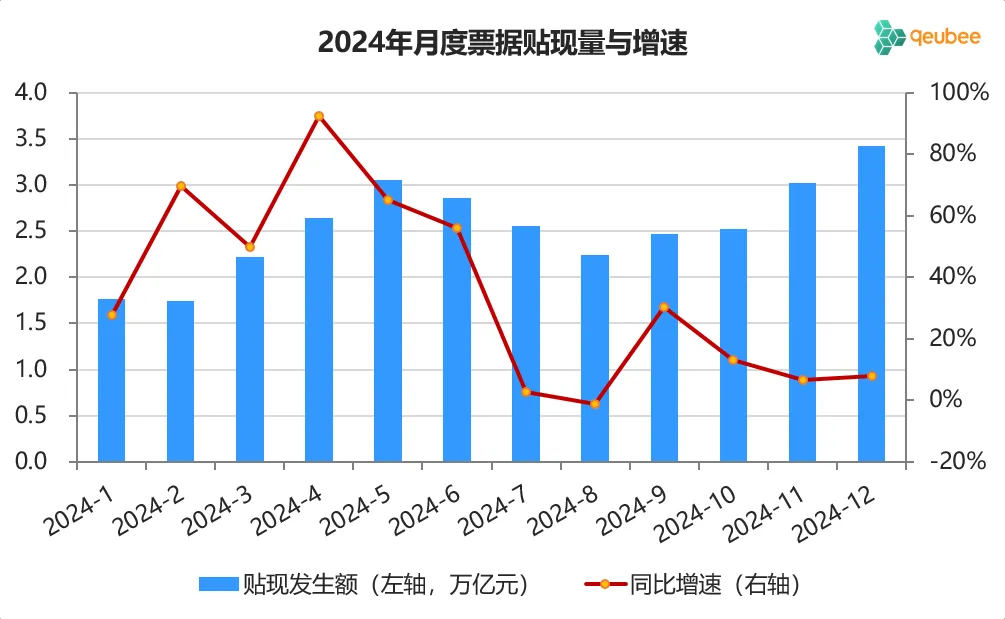

(2)贴现规模

2024年,商业汇票贴现发生额为30.5万亿元,同比增长28.1%,高于承兑发生额增速;与票据承兑类似,票据承兑发生额也是前高后低,上半年同比增速60%,下半年同比增速9%。2024年末,商业汇票贴现余额约为14.8万亿元,同比增长11%,增速高于票据承兑余额,同样明显低于票据贴现发生额增速。

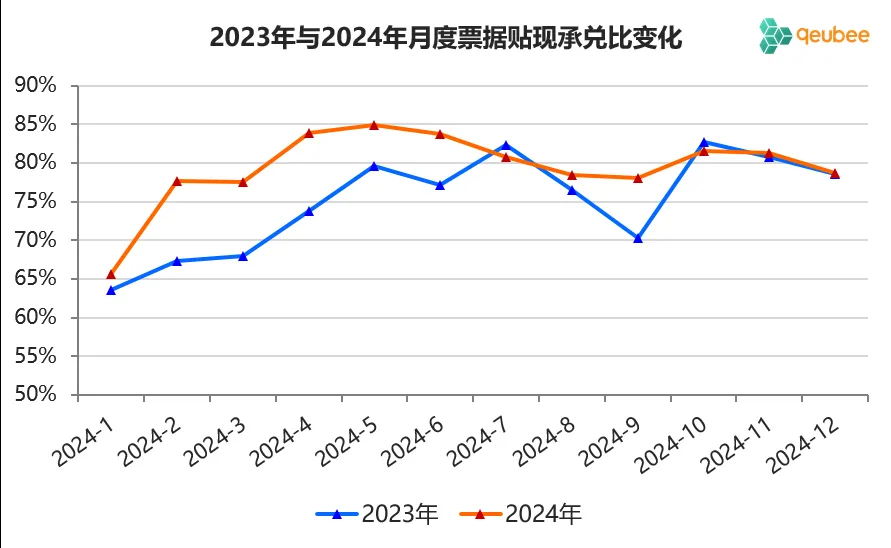

2024年票据贴现承兑比为79.6%,较2023年提升3.6个百分点,票据市场总体上处于供不应求的状态。可以看到,前三个季度贴现承兑比2024年基本都高于2023年,四季度则极为接近。

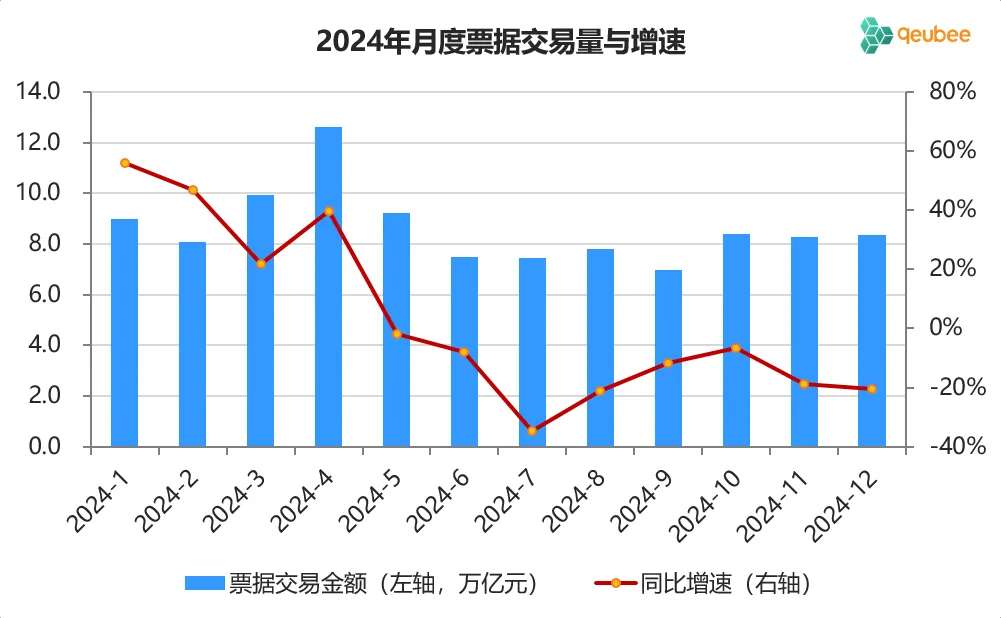

(3)交易规模

2024年,银行间市场票据交易量为103.3万亿元,同比下降1.5%。票据交易量增速上半年就已经逐步下滑,下半年为负增长。银行资本新规实施后,转贴现内部交易量有所上升,机构间转贴现交易量有一定下降。

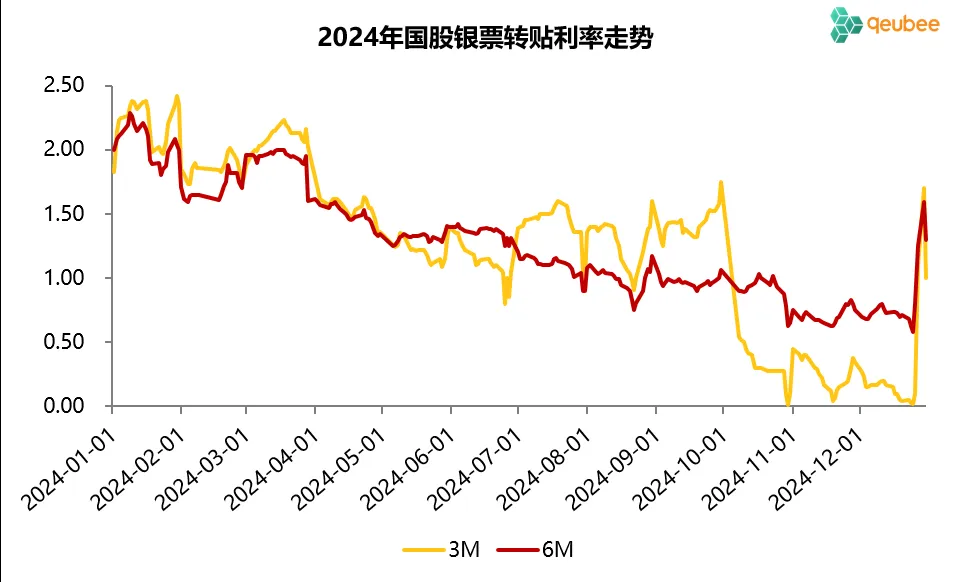

二、票据市场利率

2024年,票据利率同样是一季度高开,随后一路下行。1月,由于信贷开门红叠加票据到期压力较小的原因,票据利率无例外的高开,但经济下行压力依然较大,房地产市场继续下滑,企业和居民信心不足,随后信贷明显转弱,票据利率再次一路下行,6个月期限票据利率从1月的高点2.20%附近一路下行至年底的0.58%附近,年末最后几天大幅反弹至1.60%附近。

数据来源:qeubee

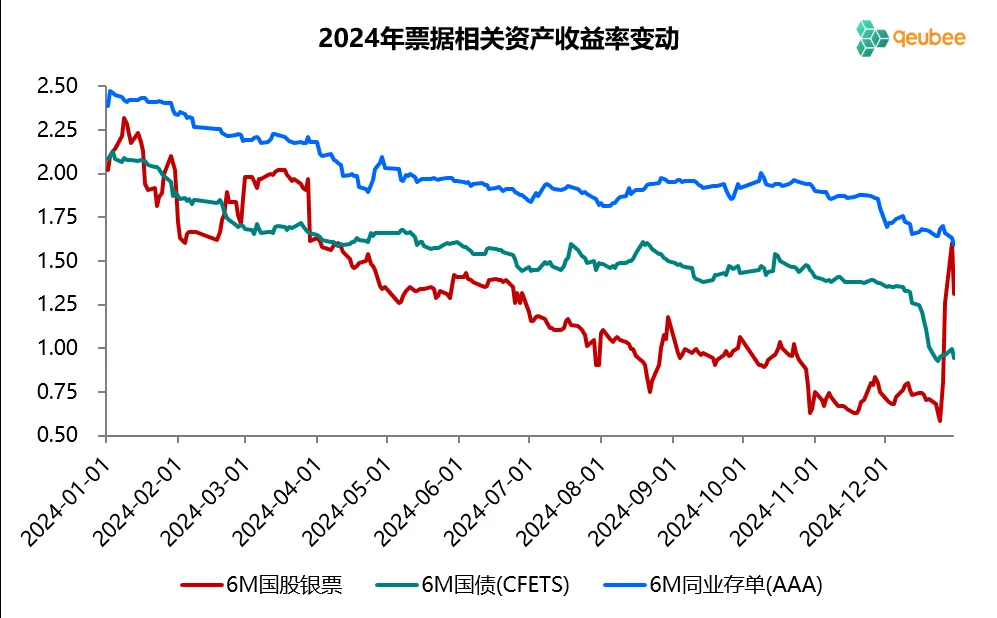

从票据与国债和同业存单利率来看,三个利率均是一路下行,票据利率全年均在同业存单利率下方,一季度票据利率围绕国债利率波动,4月开始便一直位于国债利率下方,直至年末最后几天票据利率反弹至国债利率上方。

数据来源:qeubee

三、票据利率展望

展望2025年,我国经济运行依然面临不少困难和挑战,宏观经济依然以稳为主,运用财政政策与货币政策进行对冲。积极的财政政策有助于支撑票据利率,宽松的货币利政策助推票据率下行。信贷因素与票据供给依然是影响后续票据利率变动的两个核心因素,信贷因素影响可能会更大一些。

过去五年,除了特殊的2020年,其余四年都是一季度高开,随后一路下行,票据利率中枢也是不断地下移。根据我们之前的调研结果(详情见《2025年票据利率走势投票结果出炉!》),大家对于2025年票据利率走势的看法颇为一致,大部分人认为票据利率依然是“一季度高开,随后一路下行”,部分人认为年底会有一个小反弹。

对于一季度票据利率中枢的预测,票据利率中枢在1.4%-1.6%区间的投票人数占比33%;区间1.6%以上的投票人数占比为29%;1.4%以下区间的投票人数占比38%,由此可见市场分歧还是不小。

文章来源于公众号票风笔记