发布时间:2024-09-01

前言

招商银行是目前财报中披露票据业务信息最全面、最清晰的银行,作为票据业务行业标杆,业务模式有很多借鉴之处,因此,分析招商银行财报具有很高的业务参考价值。本文将对招商银行2024年上半年各项票据业务数据进行全面的分析。

一、总体经营情况

2024年上半年,招商银行实现营业收入1729亿元,同比下降3.09%;实现净利润747亿元,同比下降1.33%。2024年以来,银行业普遍面临营业收入与净利润增速回落,招商银行也不例外。

2024年6月末,招商银行资产总额11.57万亿元,较上年末增长4.95%;存款总额8.66万亿元,较上年末增长6.22%;贷款总额6.75万亿元,较上年末增长3.67%。招商银行的存款规模明显高于贷款,且增速更快。

存款方面,2024年上半年,尽管存款利率有所下降,但由于低利率的活期存款规模下降,高利率的定期存款规模大幅上升,因此,招商银行存款的平均成本率没有明显下降。2024年上半年,招商银行存款的平均成本率为1.60%,较去年同期微降0.01个百分点,当然依然是股份制银行里面最低。

贷款方面,零售贷款3.54万亿元,较上年末增长3.00%;不含票据贴现的公司贷款2.77万亿元,较上年末增长6.61%;票据贴现余额4348亿元,较上年末下降7.71%。2024年上半年,招商银行贷款的平均收益率为4.02%,较去年同期下降0.34个百分点,显著高于存款成本率的降幅,息差收窄。

二、银票承兑业务情况

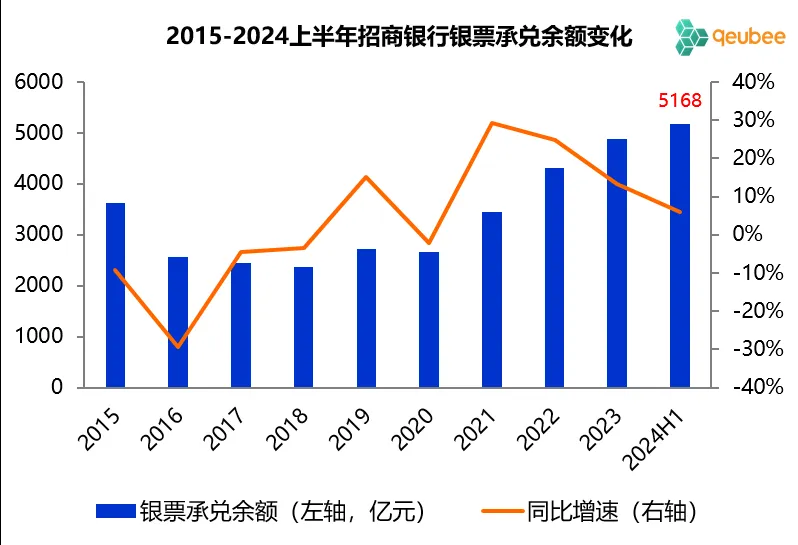

2024年6月末,招商银行银票承兑余额为5168亿元,同比增长5.99%,较上年末增长5.86%。2020年以来,招商银行银票承兑余额保持稳定增长,增速有所下降。2024年6月末,招商银行银票承兑余额/总资产的比例为4.46%,较2023年末提升0.03个百分点,依然远低于监管比例上限15%。

数据来源:招商银行财报,qeubee整理

银票承兑业务的风险在于当出票企业在票据到期日无力偿还票款,银行依然要对其承兑的银票进行兑付。招商银行将其承兑的银票所处的状态分为三个阶段,阶段一为正常状态,当出票企业信用风险显著增加时,资产进入阶段二,确认减值时进入阶段三。

2023年末和2024年6月末招商银行承兑汇票数据如下:

数据来源:招商银行财报,qeubee整理;单位:亿元

从上表可以看出,2024年上半年招商银行银票承兑风险小幅上升,阶段二承兑余额由2023年的22.94亿元上升至2024年6月末的38.13亿元,阶段三承兑余额保持不变,正常状态承兑余额占比99.17%,较2023年末下降0.26个百分点。

三、票据贴现业务情况

2024年上半年,招商银行票据客户数14.40万户,同比增长24.01%,其中,中小微客户数11.31万户,占比78.59%。票据直贴业务量1.30万亿元,同比增长85.39%,其中,商票贴现业务量1522亿元,同比增长84%。票据业务直贴量的增长,主要是因为票据最长期限缩短,市场整体叙做业务量增长,不过招商银行的增速仍显著高于全市场直贴量的增长率60%。

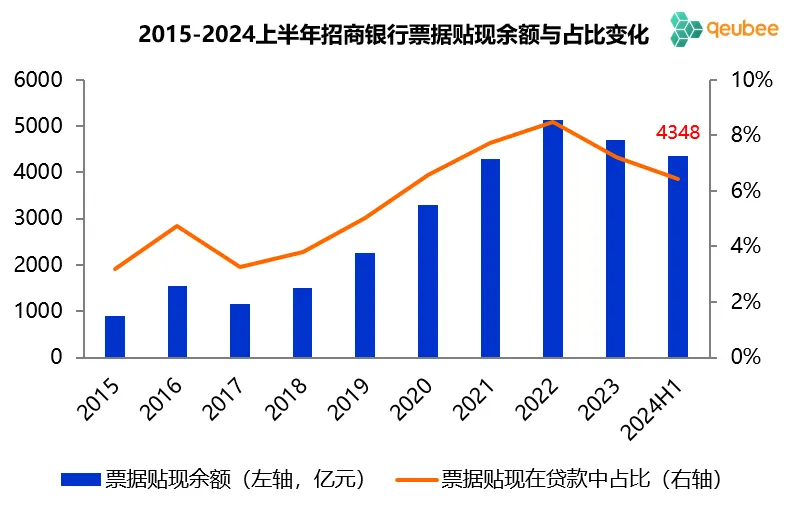

2024年6月末,招商银行票据贴现余额为4348亿元,较上年末下降7.71%,延续2023年以来下降趋势;票据贴现在贷款中占比为6.44%,较上年末下降0.8个百分点。对于票据贴现余额下降的原因,主要受票据市场利率下降影响,招商银行主动调整和优化大类资产配置。

数据来源:招商银行财报,qeubee整理

从上半年贴现余额变化来看,招商银行票据贴现余额由年初的4711亿元小幅上升至一季末的4987亿元,二季末再下降至4348亿元。可见招商银行在一季度票据利率处于高位的时候并未减配票据,在二季度票据利率下行后减配了票据。

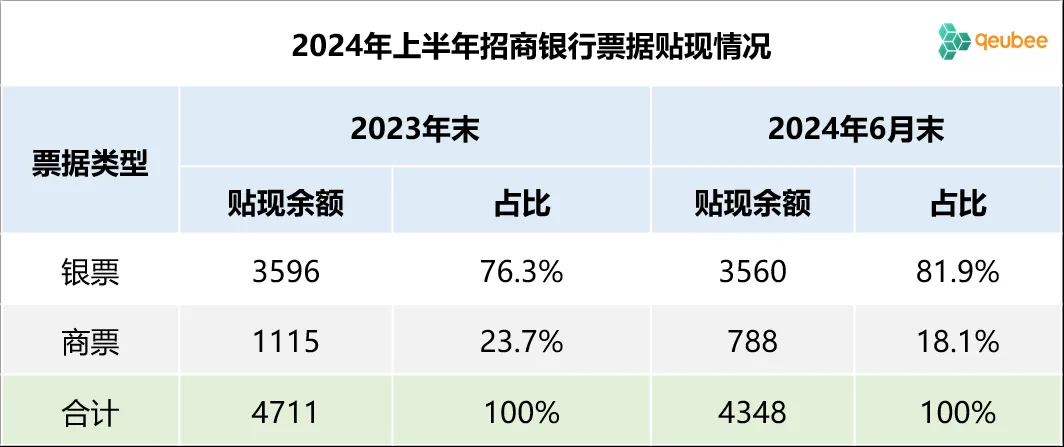

招商银行财报一大特色就是公布了银票和商票的贴现余额,2024年6月末,招商银行银票和商票的贴现余额分别为3560亿元和788亿元,占比分别为81.9%和18.1%,商票贴现占比较上年末显著下降,不过仍高于行业平均水平。

数据来源:招商银行财报,qeubee整理

四、票据业务收益情况

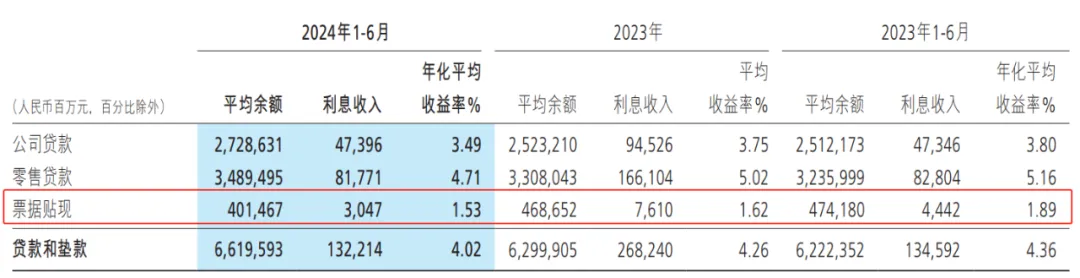

2024年上半年,招商银行票据贴现平均余额为4015亿元,其中利息收入30.47亿元,平均收益率为1.53%,较去年同期下降0.36个百分点,降幅不低,推测可能与商票贴现占比下降有关。除此之外,还有票据转让价差收益5.95亿元,收益率0.30%,两者相加实际收益率为1.83%,仍高于同期存款的平均成本率1.60%。

数据来源:招商银行财报

2024年上半年,招商银行票据业务目标似乎有所变化,强调:持续深化票据客户综合服务转型,不断提升票据客户体验和资产经营能力,积极应对外部市场变化。与2023年年报相比,招商银行删掉了“持续提升直贴和转贴联动经营能力及票据交易能力”的表述。

文章来源于公众号票风笔记