发布时间:2024-09-02

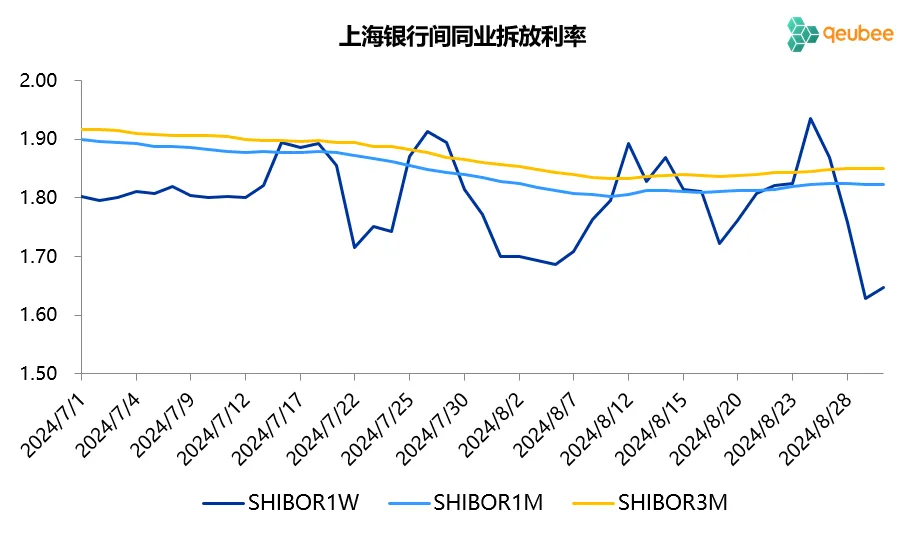

一、资金面情况

2024年8月,央行开展逆回购操作41773.3亿元,国库现金定存发行1700亿元,MLF投放3000亿元;逆回购到期41381.9亿元,MLF到期4010亿元,共实现净投放1081.4亿元。

8月资金面月初较为宽松,随后收紧,月末重回宽松,7天SHIBOR利率中枢从月初的1.70%升至1.80%,月末回到7天逆回购利率1.70%以下,1M以上SHIBOR利率基本维持不变。

数据来源:qeubee

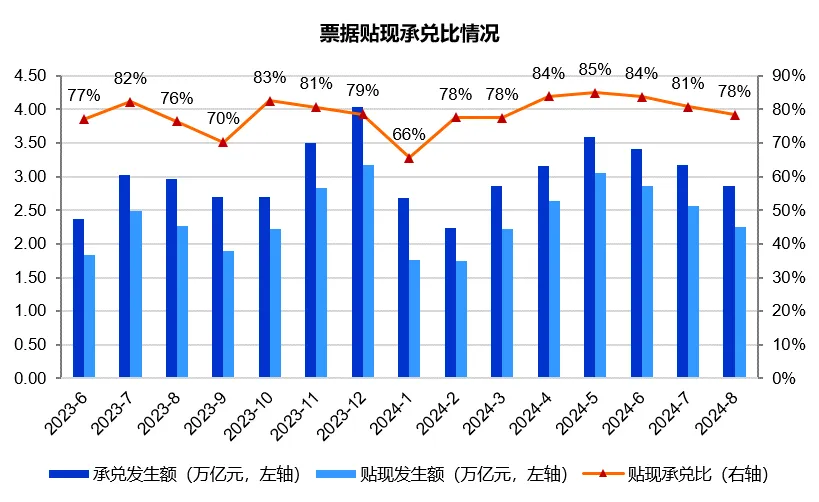

二、票据市场行情

1. 票据市场规模

2024年8月,票据市场承兑发生额2.86万亿元,同比下降4%,环比下降10%;贴现发生额2.25万亿元,同比下降1%,环比下降12%。贴现承兑比为78%,继续小幅回落,月内前高后低,尤其是月末最后一周贴现承兑比只有60%,票据市场总体看依然供不应求。

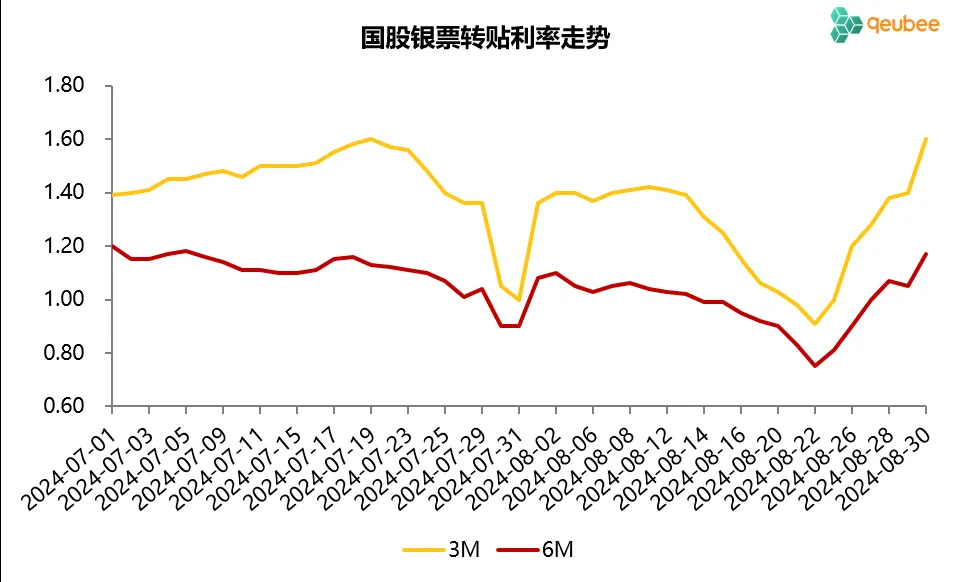

2. 票据利率

8月,票据利率月初高开,随后小幅下行,13日社融信贷数据发布后加速下行,月末翘尾上行。首个工作日,6个月国股银票转贴现利率高开于1.08%附近,随后缓步下行至1.02%附近,13日后加速下行,最低至0.75%,创年内新低,月末供求关系逆转,票据利率急速攀升至1.17%。

数据来源:qeubee

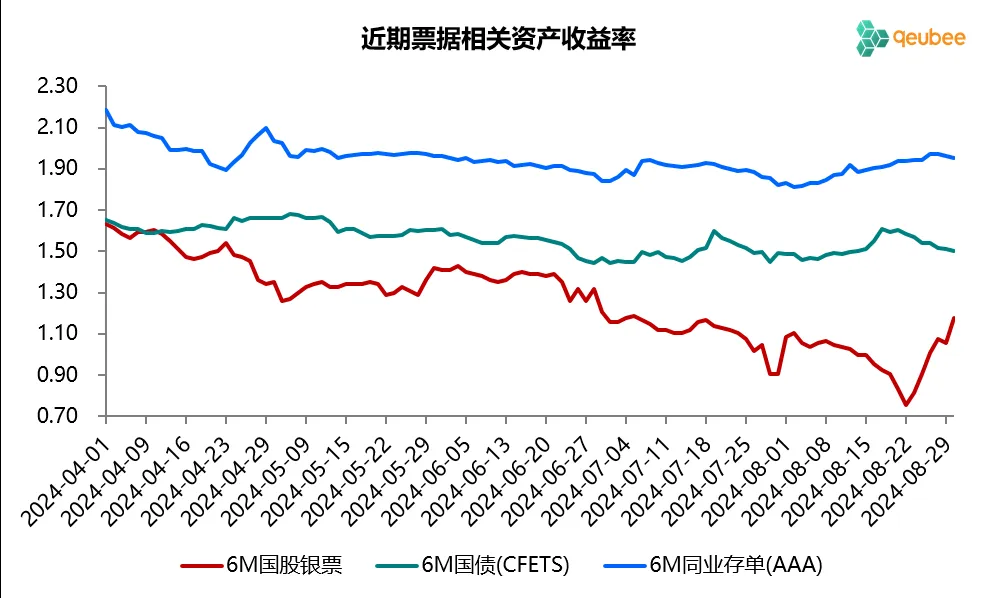

三、票据相关资产收益率比较

8月,6个月期限国债、同业存单、票据到期收益率走势各异,国债利率先升后降,同业存单利率持续上升,票据利率先降后升,分别较上月末上升1BP、13BP、27BP。月末票据与国债的利差为-33BP,票据与同业存单的利差为-78BP,利差较上月末收窄。

数据来源:qeubee

四、宏观经济与政策分析

2024年8月,经济景气水平依然偏弱。制造业PMI为49.1%,较上月下降0.3个百分点,继续位于收缩区间;非制造业PMI为50.3%,较上月上升0.1个百分点;综合PMI为50.1%,较上月下降0.1个百分点。

房地产销售方面,8月商品房销售依然没有看到改善的迹象。据克而瑞的数据,今年8月TOP100房企销售总额2512亿元,同比下降26.8%,环比下降10%,依然处于历史较低水平。1-8月百强房企销售金额为2.38万亿元,同比下降36.5%。近期似乎又在酝酿出台新的政策。

2024年8月9日,人民银行发布二季度货币政策执行报告,对于下一阶段货币政策主要思路:稳健的货币政策要灵活适度、精准有效。合理把握信贷与债券两个最大融资市场的关系,引导信贷合理增长、均衡投放,保持流动性合理充裕,保持社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配。

信贷方面,在防范资金沉淀空转的同时,支持金融机构按照市场化法治化原则,深入挖掘有效信贷需求,加快推动储备项目转化,引导信贷合理增长、均衡投放,增强贷款增长的稳定性和可持续性。

五、票据市场展望

回顾8月的票据市场,8月前期票据供给明显低于预期,13日前后大行开始大幅度配置票据并不断引领市场价格走低,月末在大行配满后需求减弱,同时票据供给也开始上量,两者叠加票据利率快速反弹。目前来看,8月票据融资增量与7月相近,预计在5000-6000亿元之间。

展望9月,信贷因素与票据供给依然是影响后续票据利率的两个核心因素,一方面,9月已贴现票据到期量将会明显上升,预计为2.3万亿元左右,银行补到期压力加大,票据融资增量将明显回落;历史上9月信贷投放一般好于7、8月,故而历年9月票据利率多为上行走势,但今年9月信贷还能改善吗,程度如何。票据供给能否增强和信贷投放能否改善依然决定着9月票据利率的走势。

文章来源于公众号票风笔记