发布时间:2024-08-18

前言

2024年8月15日,平安银行发布了其2024年中报,平安银行是最近几年发力票据业务最为积极的银行之一,今年上半年票据业务收益依然可观。本文将对平安银行2024年上半年各项业务数据进行全面的分析。

一、总体经营情况

2024年上半年,平安银行实现营业收入771亿元,同比下降13.0%;实现净利润259亿元,同比增长1.9%。2024年以来,银行业普遍面临营业收入与净利润增速回落,平安银行将原因归结为:受持续让利实体经济、调整资产结构等因素影响。

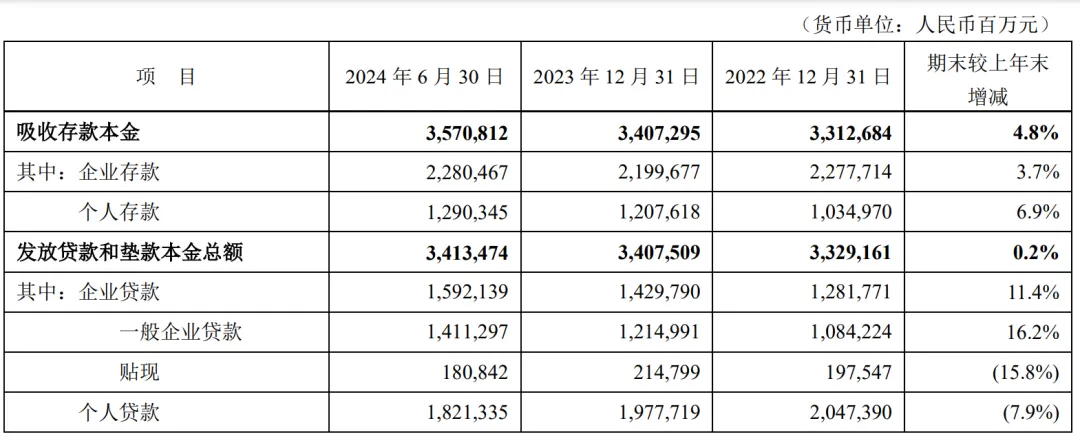

2024年6月末,平安银行资产总额5.75万亿元,较上年末增长3.0%;存款总额3.57万亿元,较上年末增长4.8%;贷款总额3.41万亿元,较上年末增长0.2%。

我们重点来看存贷款变化情况:

可以看到,平安银行存款余额高于贷款,且上半年存款的增速明显高于贷款。企业存款和个人存款对存款增长的贡献相当,但个人存款增速更快,达到6.9%。贷款则与存款反着来,贷款的增长主要由企业贷款贡献,一般企业贷款增长16.2%;个人贷款则下降7.9%,下降较多的是信用卡应收账款、消费性贷款和经营性贷款,住房按揭贷款反而相对稳定。

二、票据承兑业务情况

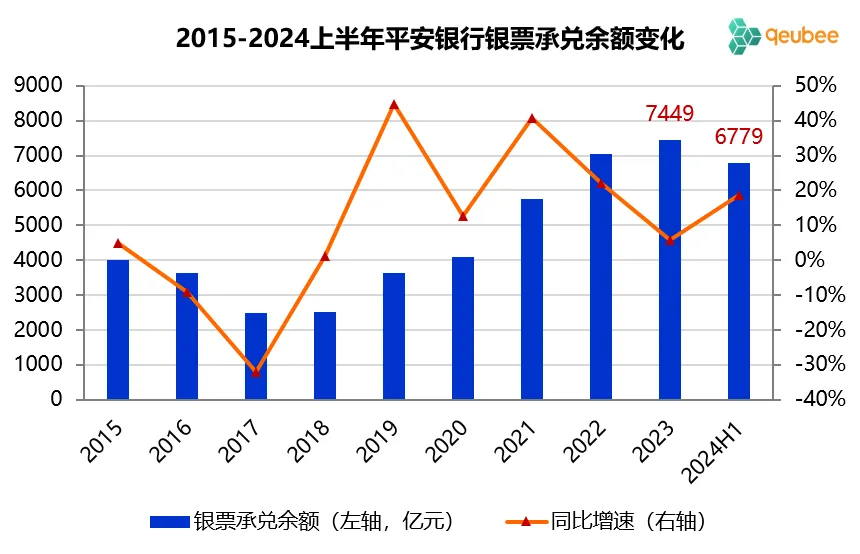

2024年6月末,平安银行银票承兑余额6779亿元,同比增长18.8%,较上年末下降9.0%;作为对比,信用证余额1703亿元,较上年末增长14.4%。2024年6月末,平安银行银票承兑余额/总资产的比例为11.8%,较2023年末下降1.55个百分点,低于监管比例上限15%。

数据来源:平安银行财报,qeubee整理

三、票据贴现业务情况

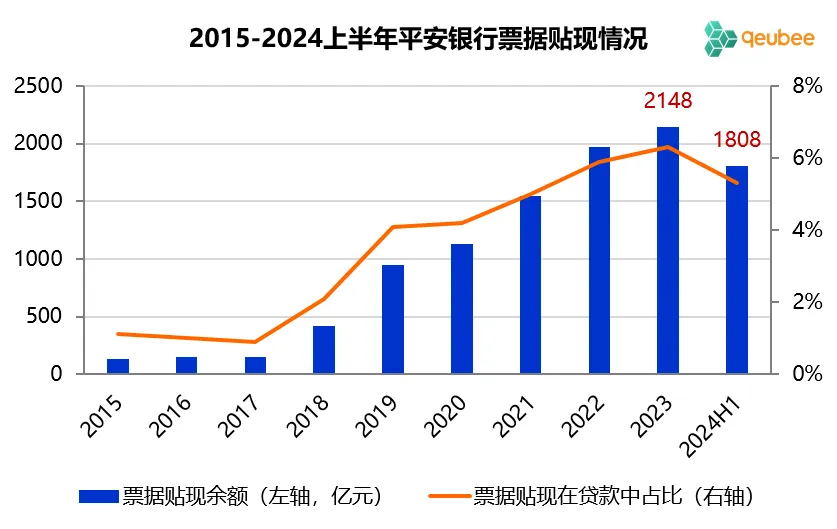

2024年上半年,平安银行为24030家企业客户提供票据融资服务,其中票据贴现融资客户数16047户,同比增长12.2%;直贴业务发生额5741亿元,同比增长64.9%。

2024年6月末,平安银行票据贴现余额1808亿元,同比下降12.9%,较上年末下降15.8%。票据贴现在贷款中占比为6.3%,较年初提升1.0个百分点。平安银行近几年贴现余额保持稳定较快增长,2024上半年有所放缓。

数据来源:平安银行财报,qeubee整理从上半年贴现余额变化来看,平安银行票据贴现余额由年初的2148亿元上升至一季末的2330亿元,二季末再下降至1808亿元。结合今年一季度票据利率处于高位、二季度快速下行的走势来看,平安银行对市场行情的把握还是比较准确,在一季度票据利率高点处有小幅增加贴现规模,有助于提升其贴现利息收入。2023年上半年平安银行也是采取的这一策略。

数据来源:平安银行财报,qeubee整理

四、票据业务收益情况

票据贴现和转贴现业务是平安银行的两大核心业务,收益包括贴现票据的利息收入和票据转让价差收益两块。

2024年上半年,平安银行票据贴现利息收入19.27亿元,平均收益率为1.87%,较去年同期下降0.27个百分点,低于存款的平均付息率2.18%;除此之外,平安还有票据转让价差收益11.38亿元,同比增长18.4%,加上之后实际收益率达到2.99%,显著高于存款的平均付息率。可见,票据转让价差收益依然是平安银行增厚票据业务收益的重要途径之一。

文章来源于公众号票风笔记