发布时间:2024-08-18

前言

2024年8月14日,上市公司晨鸣纸业发布《关于山东晨鸣集团财务有限公司解散的公告》,称:鉴于晨鸣财务公司目前的业务范围无法为公司主业发展提供有效支持,且增加了公司的运营成本,公司拟主动向国家金融监督管理总局申请解散晨鸣财务公司。

一、晨鸣财务公司解散原因

山东晨鸣集团财务有限公司(简称“晨鸣财务公司”)为山东晨鸣纸业集团股份有限公司(简称“晨鸣纸业”)的全资下属公司,票据行业大家应该对晨鸣纸业并不陌生。

对于晨鸣财务公司解散的原因,晨鸣纸业给出的解释是:“鉴于晨鸣财务公司目前的业务范围无法为公司主业发展提供有效支持,且增加了公司的运营成本。为进一步聚焦制浆造纸主业发展,提升资产管理效率,降低公司运营成本,提高公司效益,实现公司高质量可持续发展,公司拟主动向国家金融监督管理总局申请解散晨鸣财务公司。”

伴随2022年《企业集团财务公司管理办法》发布以来,财务公司监管大幅加强,很多业务都面临限制,其中也包括票据业务。在晨鸣纸业看来,如今运营一家财务公司似乎不太划算,还不如解散。

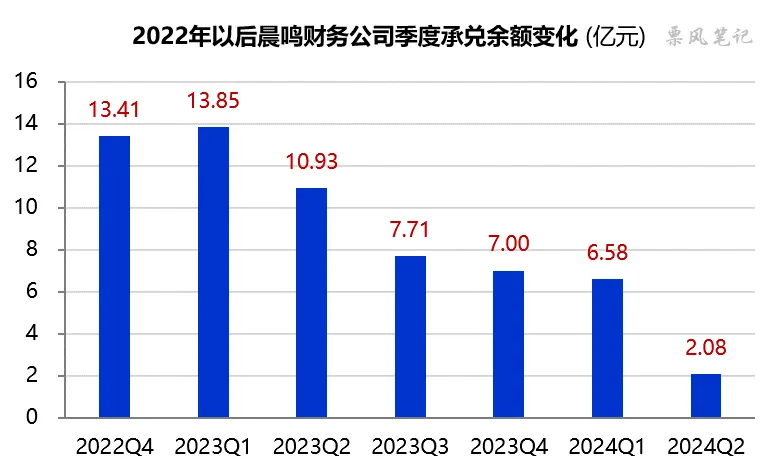

二、晨鸣财务公司票据

我们首先来观察晨鸣财务公司财票承兑余额的变化情况,可以看到,从2023年二季度开始,晨鸣财务公司财票承兑余额就不断下降,由2023年一季末的13.85亿元降至2024年二季末的2.08亿元。最新数据显示,2024年7月末,晨鸣财务公司财票承兑余额进一步降至3966万元。

通过比照上市公司晨鸣纸业的财报,2022年末,晨鸣纸业应付票据为31.28亿元,其中银票19.22亿元,商票12.06亿元;2024年6月末,晨鸣纸业应付票据为55.62亿元,其中银票12.95亿元,商票42.67亿元。可以看出,晨鸣纸业宁愿找银行承兑银票,也不愿找自己的财务公司承兑财票。

有些奇怪的是,2024年半年报显示,货币资金中有74.93亿元是申请承兑汇票所存入的保证金,这远超其应付票据中的银票余额。

文章来源于公众号票风笔记