发布时间:2024-08-13

前言

2024年8月13日,央行公布了2024年7月的社融与信贷数据,7月社融增量0.77万亿元,人民币贷款增加2600亿元,其中票据融资增加5586亿元,如果没有票据融资,贷款将步入负增长。

一、7月社融增长情况

2024年7月份社会融资规模增量为0.77万亿元,对7月社融增量进行细分,对实体经济发放的人民币贷款减少800亿元(与下文中的贷款口径不同),政府债券净融资增加0.69万亿元,企业债券净融资增加0.20亿元,未贴现的银行承兑汇票减少1075亿元。

可以看到,社融增量主要来自于政府债券净融资,在4月份社融首次出现负增长后,7月对实体经济发放的人民币贷款也首次出现负增长,贷款作为社融的主要构成,贷款投放不好,社融也好不到哪去。

二、7月贷款增长情况

2024年7月份人民币贷款增加2600亿元,去年同期是3459亿元。人民币贷款分为境内贷款和境外贷款,境内贷款又分为住户贷款和企(事)业单位贷款和非银行业金融机构贷款三项。下面我们来看境内贷款三项贷款中的主要分项数据:

(1)住户贷款减少2100亿元,其中,短期贷款减少2156亿元,中长期贷款增加100亿元;

(2)企(事)业单位贷款增加1300亿元,其中,短期贷款减少5500亿元,中长期贷款增加1300亿元,票据融资增加5586亿元;

(3)非银贷款增加2057亿元。

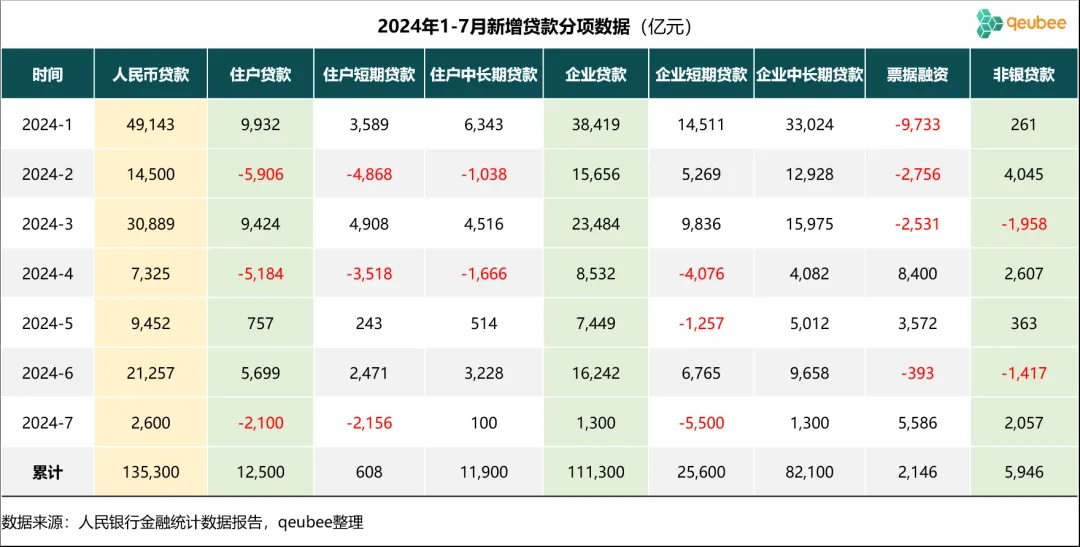

2024年1-7月新增贷款分项数据如下:

从数据上来看,7月作为季度首月,人民币贷款增量全年最低,比4月份还要低。结构上不仅住户贷款负增长,企业短期贷款也大幅负增长,企业中长期贷款增量缩窄至千亿出头,只有低风险的票据融资和非银贷款保持高增。

当然我们也知道,信贷投放存在较强的季节性,我们再来看历年7月份的新增贷款分项数据:

可以看到,2024年7月新增贷款数据在2019-2024年间倒数第一,与2023年较为接近。从历年7月新增贷款分项来看,2020年以后,住户贷款增量不断下滑,企业短期贷款增量负得越来越多,企业中长期贷款增量也不断下降,唯有票据融资增量一直在增长。

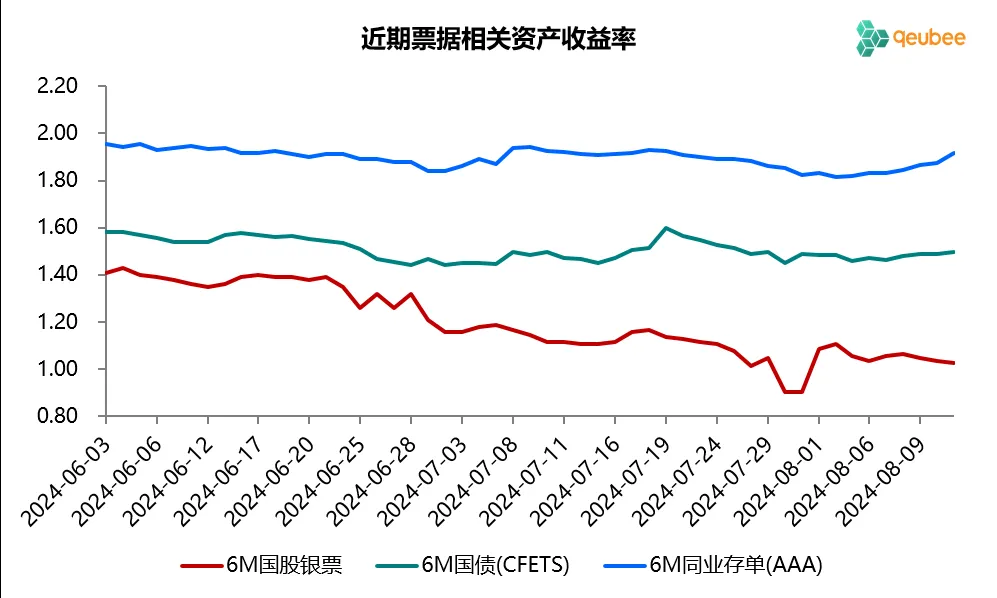

三、票据利率与信贷数据

票据利率作为衡量信贷投放情况最灵敏的指标,从票据利率走势可以大致判断当月信贷投放情况。7月中上旬,年内到期票据利率持续上行,而跨年的6个月期限票据利率不断走低,而到了7月下旬,各期限票据利率均出现跳水下行走势。票据与国债和存单利差创出今年以来新高,月末票据利率比国债利率低59BP。

可见7月信贷投放情况并不乐观,月末依然出现了以票冲贷的现象,从8月至今票据利率走势来看,8月信贷投放依然不乐观。在经济下行时,银行信贷投放遇到压力,对低风险信贷资产需求增强,代表性的就是票据资产和非银贷款。

而且,你别看7月票据融资新增了5586亿元,但实际上票据承兑量是低于预期的,票据融资之所以能增长这么多只是因为7月票据到期量非常低。在银行对票据这类低风险信贷资产需求不断增强的背景下,票据承兑量增长却是有限的,这也是票据利率连续三年维持如此之低的原因,供需严重不平衡。

文章来源于公众号票风笔记