发布时间:2024-08-01

一、资金面情况

2024年7月,央行开展逆回购操作29572.6亿元,国库现金定存发行700亿元,MLF投放3000亿元;逆回购到期23446亿元,国库现金定存到期700亿元,MLF到期1030亿元,共实现净投放8096.6亿元。

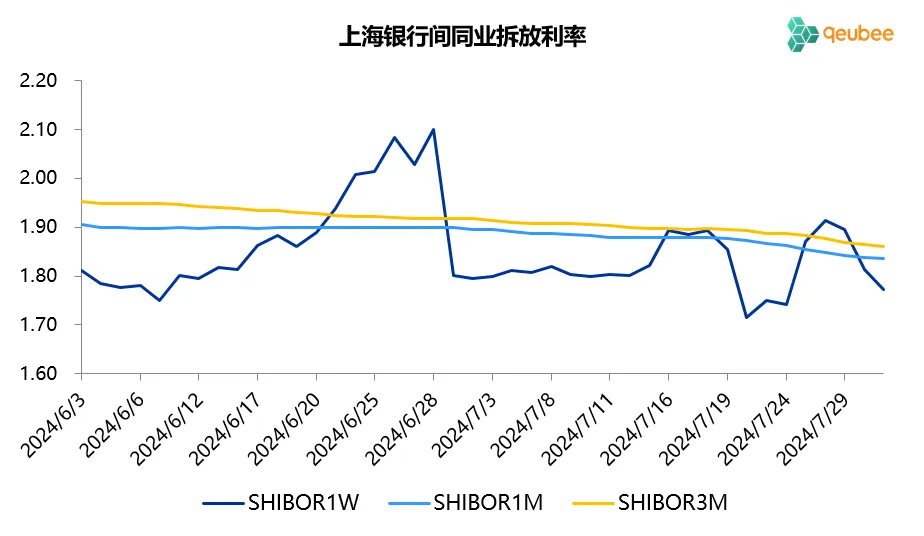

7月资金面月中和月末偏紧,由于7天逆回购利率由1.80%降至1.70%,7天SHIBOR利率中枢也将从1.80%降至1.70%,1M以上SHIBOR利率小幅下降。

数据来源:qeubee

二、票据市场行情

1. 票据市场规模

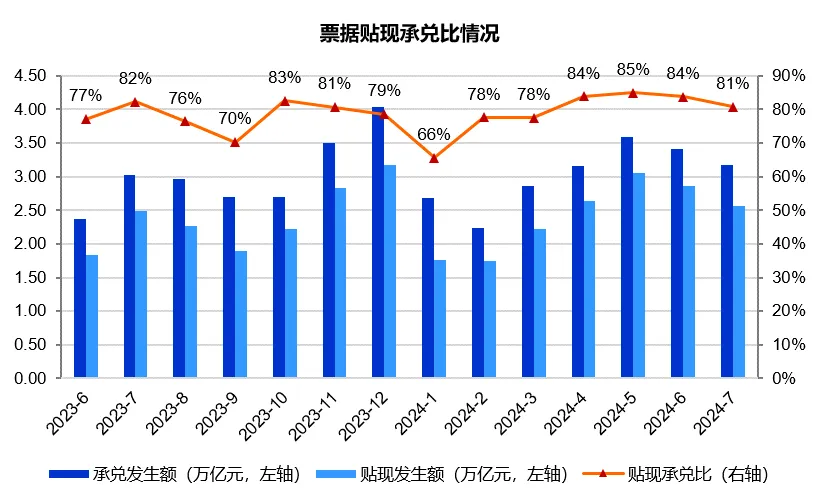

2024年7月,票据市场承兑发生额3.17万亿元,同比增长5%,环比下降7%;贴现发生额2.56万亿元,同比增长3%,环比下降11%。贴现承兑比为81%,较此前三个月小幅下降,不过依然处于高位,票据市场整体处于供不应求的状态。

2. 票据利率

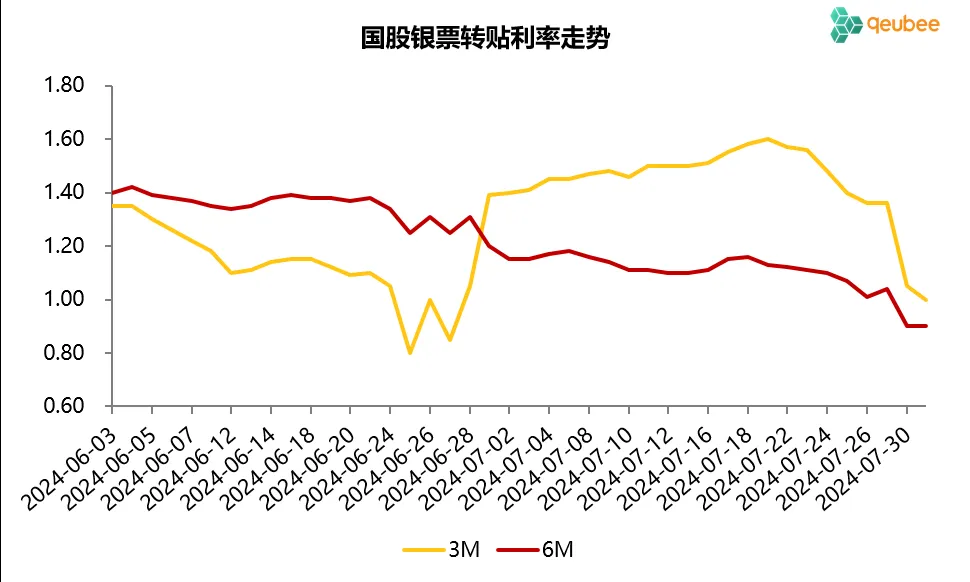

7月,不同期限票据利率出现分化,中上旬,年内到期票据利率持续上行,而跨年的6个月期限票据利率不断走低,两者利差不断扩大,首个工作日,6个月国股银票转贴现利率低开于1.20%附近,随后一路走低至1.10%附近,月中小幅反弹至1.15%附近,而3个月国股银票最高冲到1.60%附近;下旬,各期限票据利率均出现跳水下行走势,3个月和6个月期限月末分别收盘于1.00%和0.90%。

数据来源:qeubee

三、票据相关资产收益率比较

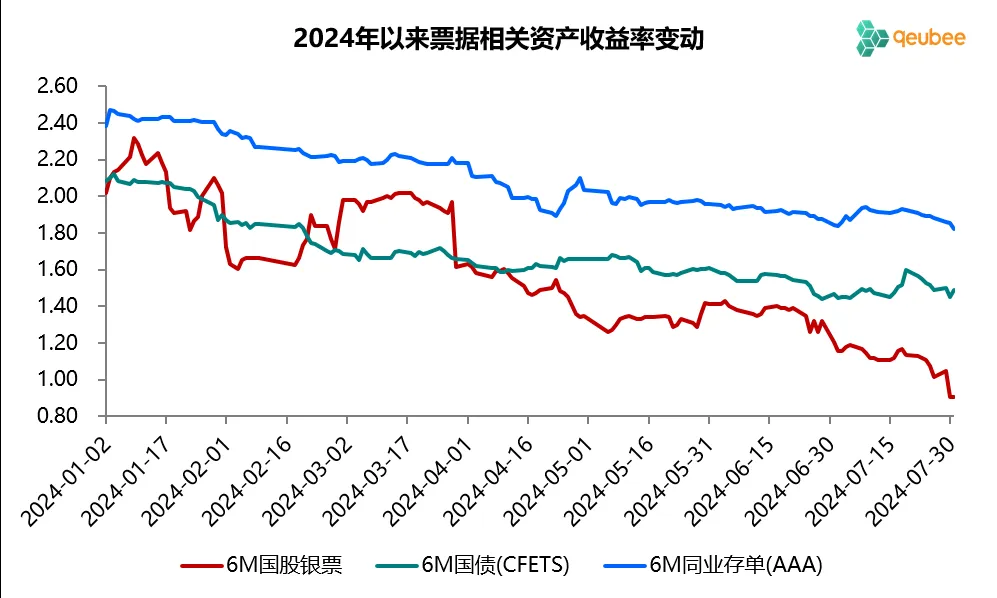

7月,6个月期限国债、同业存单到期收益率均先升后降,分别较上月末上升5BP、下降5BP,而6个月期限票据到期收益率则较上月末大幅下行41BP,月末票据与国债的利差为-59BP,票据与同业存单的利差为-92BP,利差创今年以来新高。由于今年债券利率下降幅度过大,当前利差依然小于去年同期。

数据来源:qeubee

四、宏观经济与政策分析

2024年7月,经济景气水平依然偏弱。制造业PMI为49.4%,较上月下降0.1个百分点,继续位于收缩区间;非制造业PMI为50.2%,较上月下降0.3个百分点;综合PMI为50.2%,较上月下降0.3个百分点。

房地产销售方面,7月商品房销售依然不乐观。据克而瑞的数据,今年7月TOP100房企销售总额2790.7亿元,同比下降19.7%,环比下降36.4%,依然处于历史较低水平。1-7月百强房企销售金额为2.13万亿元,同比下降37.5%。5月份以来出台的一系列大力度房地产政策对房地产销售改善程度有限。

2024年7月30日,政治局会议召开,对于当前的经济形势,会议指出:当前外部环境变化带来的不利影响增多,国内有效需求不足,经济运行出现分化,重点领域风险隐患仍然较多,新旧动能转换存在阵痛。

在宏观政策层面,会议指出:宏观政策要持续用力、更加给力。要加强逆周期调节,实施好积极的财政政策和稳健的货币政策,加快全面落实已确定的政策举措,及早储备并适时推出一批增量政策举措。要加快专项债发行使用进度,用好超长期特别国债,支持国家重大战略和重点领域安全能力建设,更大力度推动大规模设备更新和大宗耐用消费品以旧换新。要综合运用多种货币政策工具,加大金融对实体经济的支持力度,促进社会综合融资成本稳中有降。要保持人民币汇率在合理均衡水平上的基本稳定。

五、票据市场展望

回顾7月的票据市场,7月票据供给明显低于预期,工作日日均承兑1360亿元,日均贴现1110亿元,显著低于5、6月份;同时信贷投放也不乐观,预计7月票据融资有望新增6000亿元左右;叠加存款降息,可以说,7月票据利率下行是票据供给不及预期与信贷投放不佳共同作用的结果,同时银行资金成本下降也有助于推动票据利率中枢下移。

展望8月,信贷因素与票据供给依然是影响后续票据利率的两个核心因素,和7月类似,一方面,8月已贴现票据到期量非常低,预计为1.9万亿元左右,银行补到期压力不大;历史上8月信贷投放会略好于7月,但今年信贷自二季度开始一直处于偏弱的状态。票据供给能否增强和信贷投放能否改善将决定着8月票据利率的走势。

今天作为8月首个工作日,6个月期限国股银票转贴现利率开盘于1.07%,较7月末反弹但仍低于7月初的开盘利率1.20%,利率中枢进一步下移。从历年8月票据利率走势来看,票据利率以持平或小幅上升居多,此前《历年8月票据利率走势》中的投票中,多数人认为8月末票据利率将收盘于1.0%-1.3%之间。

文章来源于公众号票风笔记