发布时间:2024-4-02

前言:

工商银行作为我国票据市场的头部玩家,2023年,银票承兑余额首次跻身市场前三,票据直贴规模蝉联市场第一。本文将对工商银行2023年各项票据业务数据进行简要分析。

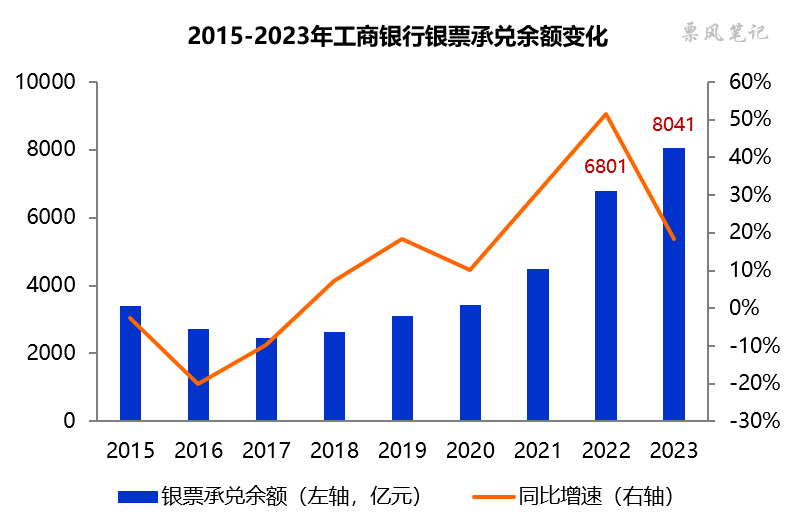

一、银票承兑业务快速增长

2023年末,工商银行银票承兑余额为8041亿元,同比增长18.23%,增速显著高于行业平均增速,市场排名也从去年的第7名上升至第三名。2023年末,工商银行银票承兑余额/总资产的比例为1.80%,较2022年末上升0.08个百分点,依然远低于监管比例上限15%。也正是如此,以工商银行为代表的国有大行是目前银票承兑增长潜力最大的银行类型。

从年内变化来看,工商银行银票承兑余额全年均有增长,2023年6月末的承兑余额为7367亿元,上半年增加566亿元,下半年增加674亿元。

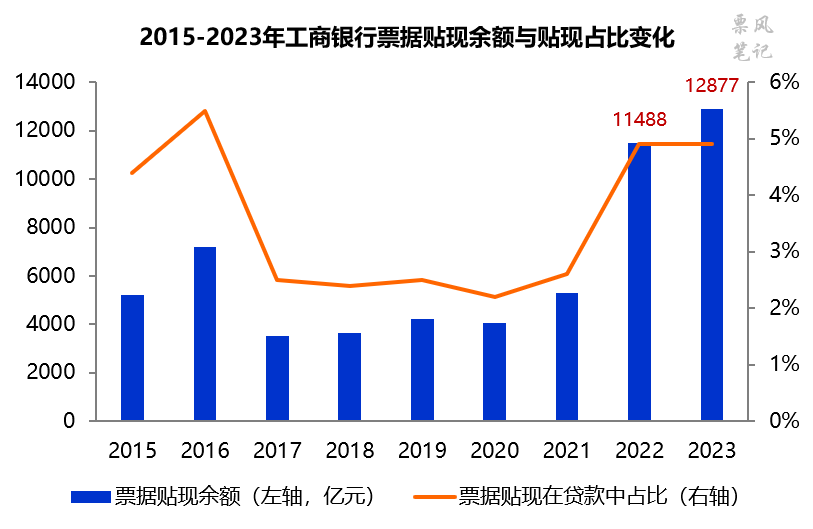

二、贴现规模蝉联全国第一

2023年,工商银行票据贴现业务量27167亿元,同比增长23.2%,依然市场排名第一;2023年末,工商银行票据贴现余额为12877亿元,同比增长12.09%,票据贴现在贷款中占比为4.9%,与上年末持平。

从年内变化来看,2023年工商银行票据贴现余额先降后升,票据贴现余额由年初的11488亿元下降至6月末的10556亿元,再上升至年末的12877亿元,上半年下降932亿元,下半年增长了2321亿元,这也难怪2023年票据利率前高后低。

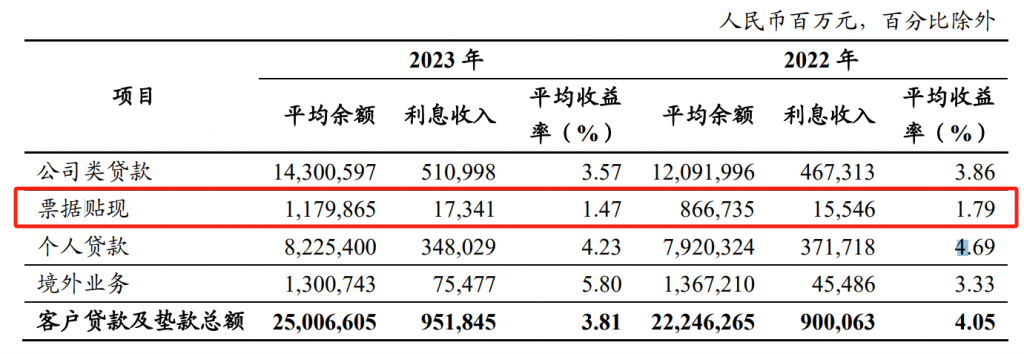

三、票据业务收益情况

2023年,工商银行票据贴现利息收入173.41亿元,平均收益率为1.47%,较2022年下降0.32个百分点,低于境内存款的平均成本率1.76%。2023年国有四大行票据贴现收益率平均值为1.38%,工商银行在其中最高。

工商银行未披露票据转让价差收益,年报中也提到要“通过灵活利率策略、加快周转交易、搭建票据购平台等经营创新,推动票据业务转型发展”,如果工商银行票据转让价差收益率和招商银行一样达到0.3%左右,收益便足以覆盖成本。

文章来源于公众号票风笔记,未经同意不得转载