发布时间:2024-3-26

前言:

招商银行可以说是目前财报中披露票据业务信息最全面、最清晰的银行,没有之一;招商银行作为票据业务行业标杆,业务模式有很多借鉴之处,因此,分析招商银行财报具有很高的业务参考价值。本文将对招商银行2023年各项票据业务数据进行全面的分析。

一、票据业务数据一览

2023年,招商银行进一步深化票据客户综合服务转型,不断提升票据客户体验,持续提升直贴和转贴联动经营能力及票据交易能力,积极应对外部市场变化。招商银行除承兑业务外,其他业务规模依旧排名市场前二。各项业务数据如下:

银票承兑方面,2023年末,招商银行银票承兑余额为4882亿元,同比增长13.17%,市场排名第十二。

票据贴现方面,2023年,招商银行票据直贴业务量达到18951亿元,同比增长24.78%,市场排名第二;2023年末,招商银行票据贴现余额为4711亿元,同比下降8.32%。

票据转贴现方面,2023年,招商银行转贴现买断业务量18515亿元,同比增长27.62%,市场排名第二。

票据再贴现方面,2023年,招商银行再贴现业务量2601亿元,同比增长25.84%。2023年末,招商银行再贴现余额1012亿元,同比增长22.66%,市场排名第一,市场占比17.1%。

二、票据承兑业务分析

2023年末,招商银行银票承兑余额为4882亿元,同比增长13.17%。作为对比,信用证余额2286亿元,同比下降1.96%,低于银票的增幅。2023年末,招商银行银票承兑余额/总资产的比例为4.43%,较2022年末上升0.17个百分点,在股份制银行里面处于最低水平。

从年内变化来看,招商银行银票承兑余额增长集中在上半年,2023年6月末的承兑余额为4786亿元,较年初增长13.02%,下半年则几乎没有变化。

银票承兑业务的风险在于当出票企业在票据到期日无力偿还票款,银行依然要对其承兑的银票进行兑付。招商银行将其承兑的银票所处的状态分为三个阶段,阶段一为正常状态,当出票企业信用风险显著增加时,资产进入阶段二,确认减值时进入阶段三。

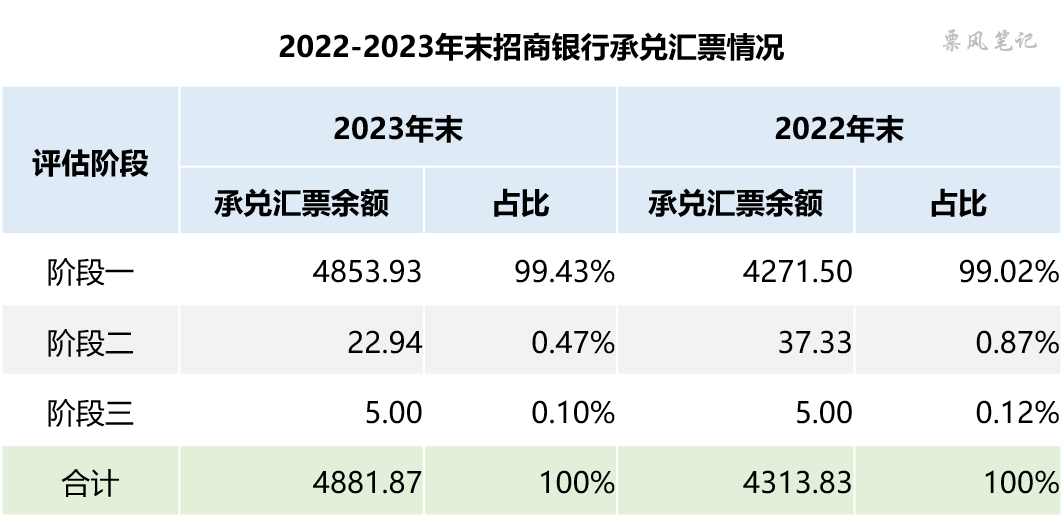

2022-2023年末招商银行承兑汇票数据如下:

单位:亿元

从上表可以看出,2023年招商银行银票承兑风险继续降低,阶段二银票承兑余额均明显下降,阶段三银票承兑余额维持不变,年末正常状态承兑余额占比99.43%,较2022年末提升0.41个百分点。结合2023年半年报可知,招商银行承兑业务风险改善集中在上半年。

三、票据贴现业务分析

2023年,招商银行票据客户数15.97万户,同比增长11.38% ,其中,中小微客户12.28万户,占比76.90%;票据直贴业务量18951亿元,同比增长24.78%,其中,商票贴现业务量2342亿元,市场排名第一。

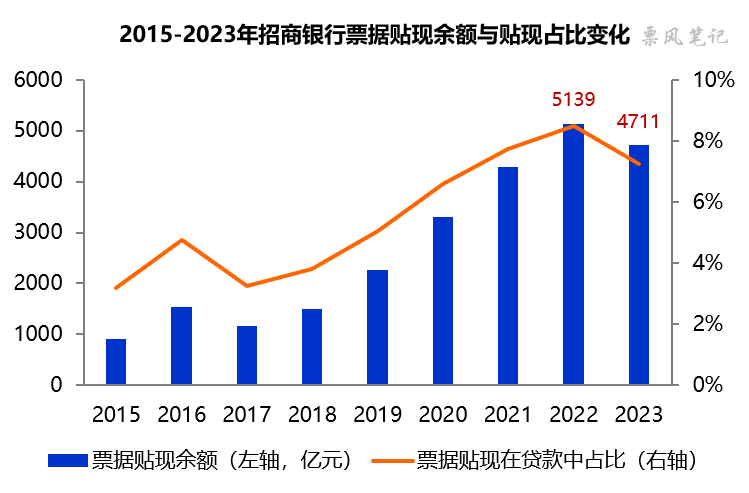

2023年末,招商银行票据贴现余额为4711亿元,同比下降8.32%;票据贴现在贷款中占比为7.82%,较年初下降1.25个百分点。票据贴现余额为2018年以来首度下滑,招商银行给出的理由是:受票据市场利率下降影响,招商银行主动调整和优化了大类资产配置。

从年内变化来看,2023年招商银行票据贴现余额下降主要发生在上半年,票据贴现余额由年初的5139亿元下降至6月末的4456亿元,再小幅上升至年末的4711亿元。

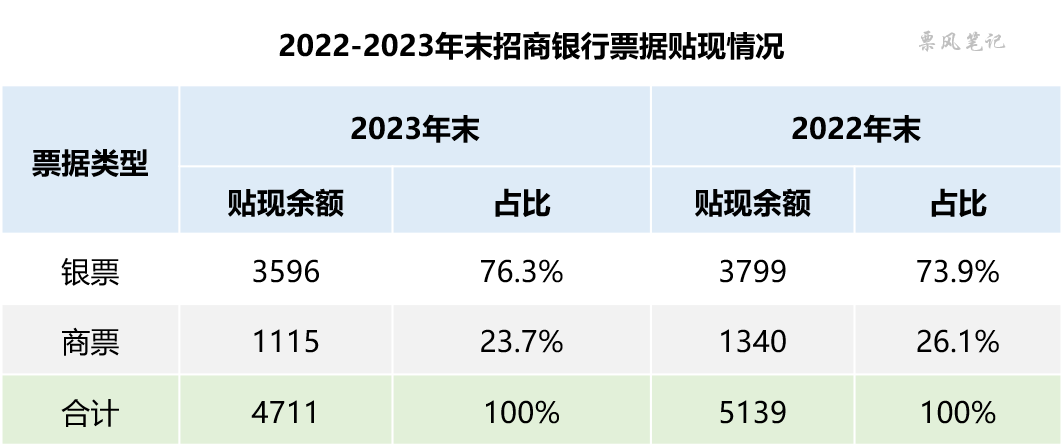

招商银行财报一大特色就是公布了银票和商票的贴现余额,2023年,招商银行银票和商票的贴现余额分别为3596亿元和1115亿元,占比分别为76.3%和23.7%,商票贴现占比虽有所下降,但依然显著高于行业平均水平。

四、票据业务收益情况

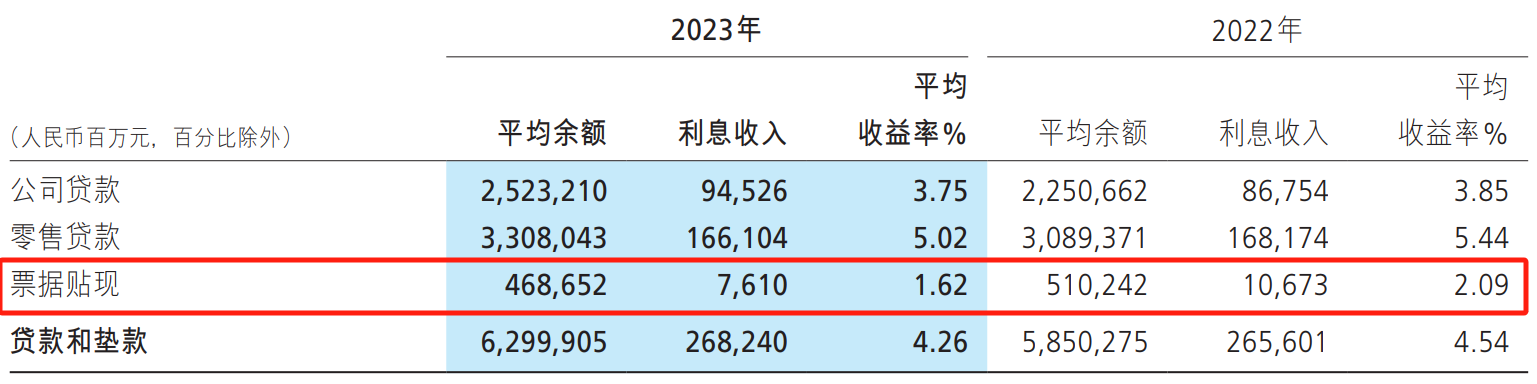

2023年,招商银行票据贴现平均余额为4687亿元,其中利息收入76.10亿元,平均收益率为1.62%,较2022年下降0.47个百分点,票据贴现收益率与中信银行持平。

除此之外,招商银行还有15.51亿元的票据价差收益,收益率为0.33%,两者相加实际收益率达到1.95%,高于存款的成本率1.62%。相较于平安银行和中信银行2%以上的存款成本率,招商银行的存款的成本率较低,差别主要是因为招商银行活期存款占比较高,达到57%。

文章来源于公众号票风笔记,未经同意不得转载