发布时间:2024-3-17

前言:

2024年3月14日,平安银行发布了其2023年年报,为首家披露年报的上市银行。平安银行是最近几年发力票据业务最为积极的银行之一,本文将对平安银行2023年各项票据业务数据进行全面的分析。

一、总体经营情况

2023年,平安银行实现营业收入1647亿元,同比下降8.4%;实现净利润465亿元,同比增长2.1%。无论是营业收入还是净利润的增速,较往年均有所回落,平安银行将原因归结为:受持续让利实体经济、调整资产结构及市场波动等因素影响。

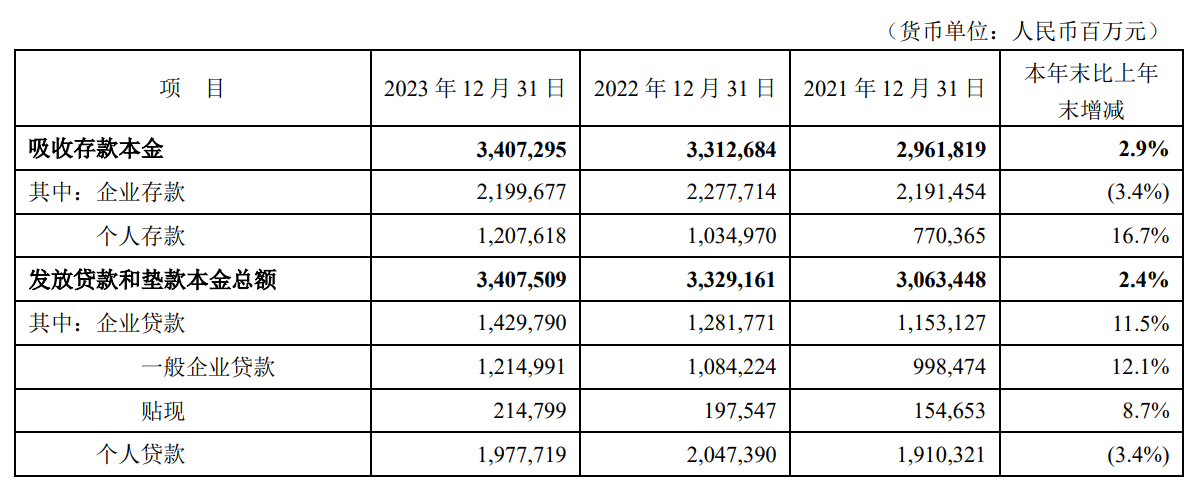

2023年末,平安银行资产总额5.59万亿元,同比增长5.0%;存款总额3.41万亿元,同比增长2.9%;贷款总额3.41万亿元,同比增长2.4%。

我们重点来看存贷款变化情况:

可以看到,存款与贷款不仅规模相当,增速也相差不大。存款的增长主要由个人存款贡献,企业存款为负增长,2023年末平安银行个人存款由10350亿元增长至12076亿元,增速达到16.7%。

贷款则与存款反着来,贷款的增长主要由企业贷款贡献,2023年末企业贷款增长11.5%,个人贷款则下降3.4%,下降较多的是信用卡应收账款和消费性贷款,居民爱存钱不愿意花钱,也可能是存钱和花钱的不是一拨人。

二、票据承兑业务情况

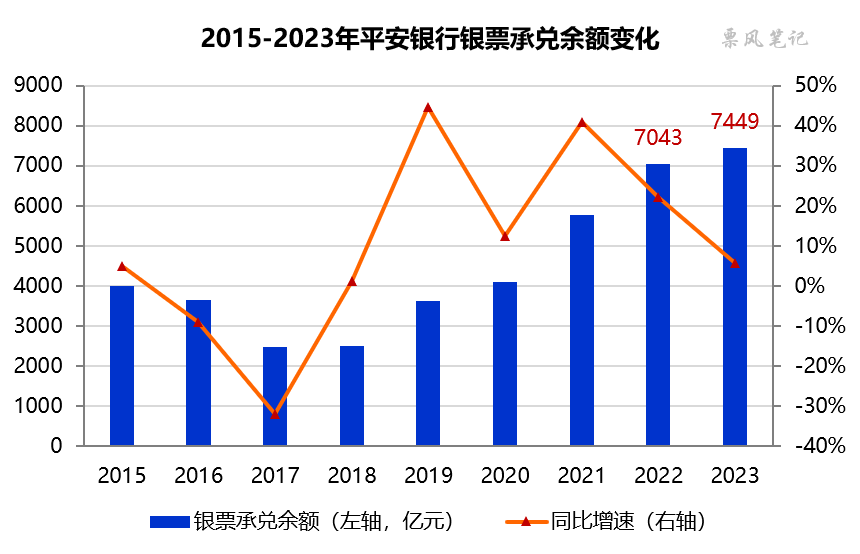

2023年末,平安银行银票承兑余额7449亿元,同比增长5.76%;作为对比,信用证余额1488亿元,同比增长21.16%。2023年末,平安银行银票承兑余额/总资产的比例为13.33%,较2022年末上升0.53个百分点,略低于监管比例上限15%,后续继续增长的空间有限。

从年内变化来看,平安银行银票承兑余额呈“V”字型,2023年6月末的承兑余额为5706亿元,较年初下降1337亿元,下半年则增加了1743亿元。

三、票据贴现业务情况

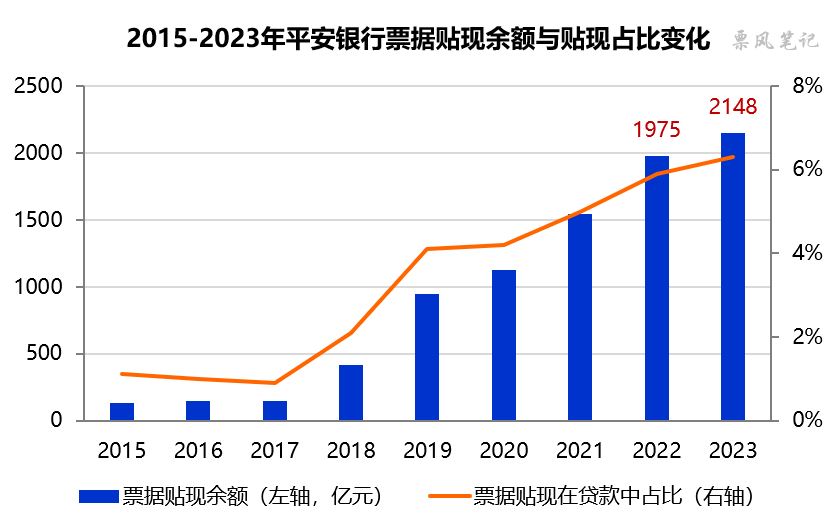

2023年,平安银行为38056家企业客户提供票据融资服务,其中票据贴现融资客户数30709户,同比增长18.4%;直贴业务发生额10463亿元,同比增长 35.1%。

2023年末,平安银行票据贴现余额2148亿元,同比增长8.73%,高于市场贴现余额平均增速-2.6%。票据贴现在贷款中占比为6.3%,较年初提升0.4个百分点。平安银行近几年贴现余额保持稳定较快增长。

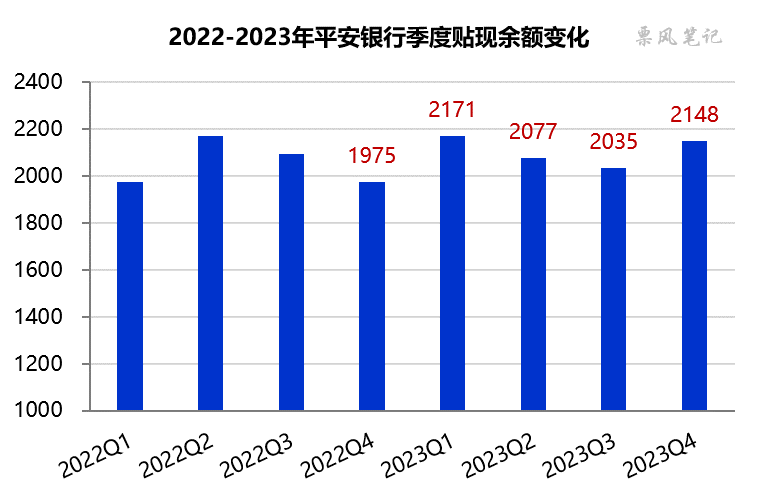

从年内变化来看,2023年平安银行票据贴现余额一、四季度增长,二、三季度下降,不过变化幅度都不算大。从2023年票据利率的走势来看,一季度为全年最高点,二、三季度票据利率波动下行,四季度低位运行,总体来看,平安银行似乎并没有进行大的操作,在一季度高点小幅加仓后,后三个季度贴现余额变化不大。

四、票据业务收益情况

在2023年年报中,平安银行删去了往年“票据一体化”的有关表述,强调发挥票据服务实体经济作用。票据贴现和转贴现业务是平安银行的两大核心业务之一,收益包括贴现票据的利息收入和票据转让价差收益两块。

2023年,平安银行票据贴现利息收入40.56亿元,平均收益率为2.02%,略低于存款的平均成本率2.20%,除此之外,还有票据转让价差收益17.89亿元,加上之后实际收益率达到2.91%,显著高于存款的平均成本率。可见,票据转让价差收益是平安银行增厚票据业务收益的重要途径之一。

文章来源于公众号票风笔记,未经同意不得转载