发布时间:2024-02-25

前言

支付属性和融资属性是票据最基本的两个属性之一,而且两者紧密相连,如果票据的融资功能受阻,其支付属性也难以发挥。近年来,制度层面出现了淡化票据融资属性,强化票据支付属性势头,然而现实是票据的融资属性越来越强!

一、票据融资占比不断上升

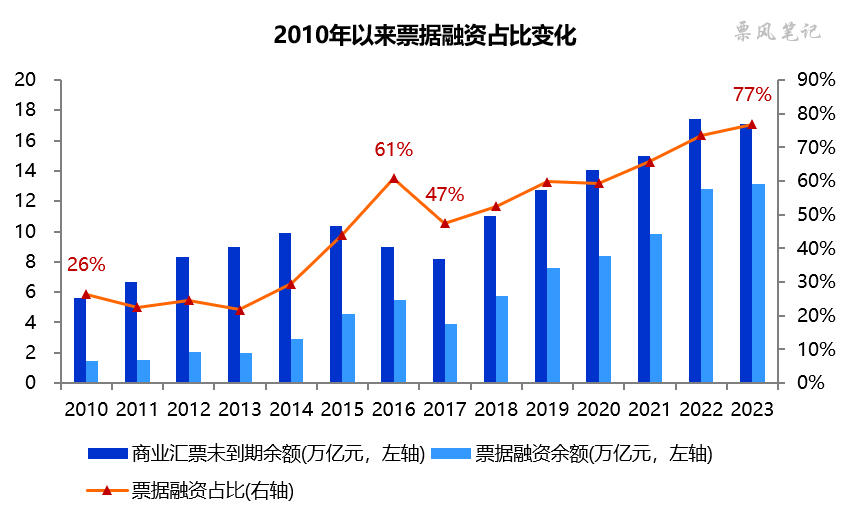

票据的融资属性越来越强的一个表征是:票据经贴现融资进入银行体系的比例越来越高。2023年末,我国商业汇票未到期余额是17.1万亿元,而银行体系的票据融资余额为13.2万亿元,票据融资占比77%,也就是未到期的票据77%都流入的银行体系,企业只持有23%的未到期票据。

纵观2010年以来票据融资占比的变化,票据融资占比呈不断上升态势。在2010-2013年间,票据融资占比仅为20%-30%之间;2014年后票据融资占比快速上升,2016年升至阶段高点61%,随后2017年回落至47%;2018年以后,票据融资占比逐年上升,并于2023年达到历史高点77%。

二、越来越多企业将票据用于融资

票据的融资属性越来越强的另一个表征是:越来越多的企业把收到的票据作为融资工具而不是支付工具,表现为越来越多的上市公司把收到的票据放入应收款项融资科目之下,而不是应收票据的科目之下。

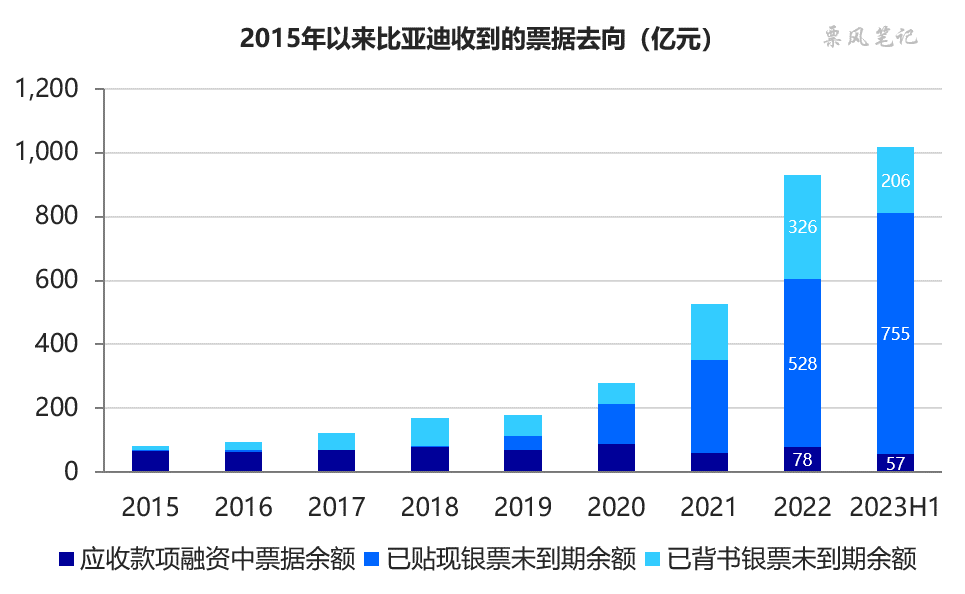

以比亚迪为例,最新的财务报表甚至已经不设应收票据的科目,收到的票据全部计入应收款项融资科目。一般而言,比亚迪收到票据后有三个流向,一个是自持,一个是找银行贴现,一个是背书支付给供应商。2015年以来,比亚迪应收款项融资中票据余额、已贴现银票未到期余额、已背书银票未到期余额数据如下:

可以看到,随着时间的推移,比亚迪在收到票据后用于贴现的比例越来越高。2015年以自持为主,随后用于支付的比例越来越高;2019年以后用于贴现的比例开始快速上升,2023年上半年收到的票据74%都拿去了贴现融资。

三、结语

在2016年票交所成立之际,潘功胜行长曾发表署名文章——《中国票据市场的发展与规范》,对未来票据市场的发展进行规划,其中提到:我国票据相关制度体系主要围绕其支付结算功能设计,票据融资和交易性管理制度缺失。针对票据融资工具属性日益增强的实际情况,应补充融资性业务规范的缺失。

我认为需要正视票据的融资属性的重要性,举个例子,如果一张票据无法融资时,你觉得收款企业愿意接受以这张票据作为支付方式吗?只有当这张票据能够便捷融资且融资成本合理时,收款企业才愿意接受。银票由于接受度高大家可能感受不深,对于商票就尤为显著。

前些年,央行和票交所在发挥票据的融资功能方面也做了不少努力,但面临的阻碍重重,成效不显,近几年似乎有所停滞。还是那句话,需要正视票据融资属性越来越强的现实和重要性,充分研究其规律并提出可行的制度安排,并付诸实践,尤其需要调动企业、金融机构、第三方服务商等各类参与者的积极性,发挥市场的作用。

文章来源于公众号票风笔记,未经同意不得转载