发布时间:2024-2-01

一、资金面情况

2024年1月,央行开展逆回购操作56190亿元,国库现金定存发行1200亿元,MLF投放9950亿元;逆回购到期59240亿元,国库现金定存到期1800亿元,MLF到期7790亿元,共实现净回笼1490亿元。此外,1月24日,人民银行宣布将于2月5日起下调金融机构存款准备金率0.5个百分点,向市场提供长期流动性约1万亿元。

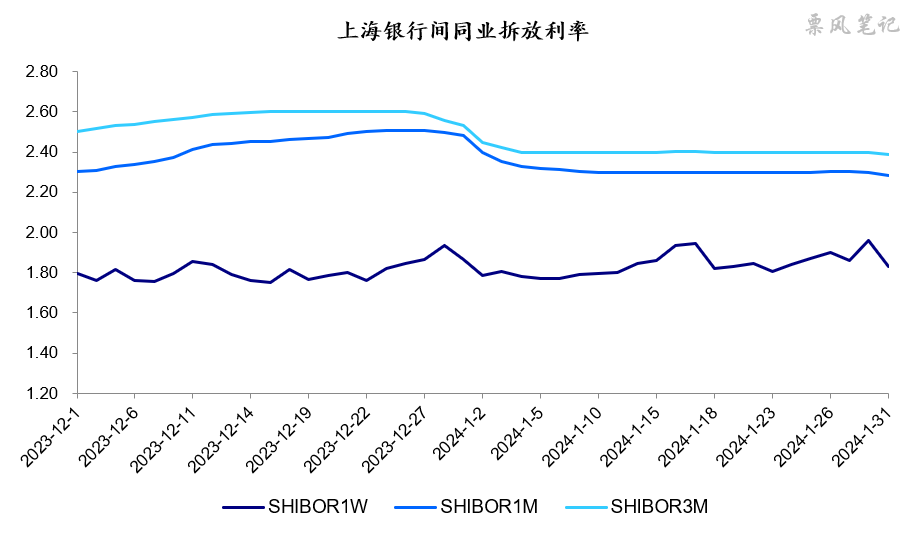

1月资金面松紧适度,7天SHIBOR利率基本在7天逆回购利率1.80%附近波动,在跨年之后,1个月和3个月SHIBOR利率如期回落。

二、票据市场行情

1. 票据市场规模

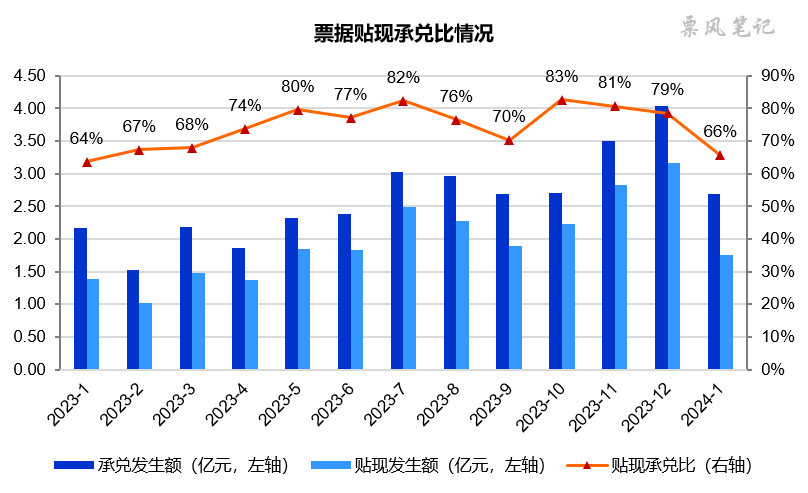

2024年1月,票据市场承兑发生额2.68万亿元,同比增长24%,环比下降33%;贴现发生额1.76万亿元,同比增长28%,环比下降44%。贴现承兑比为66%,较2023年四季度显著回落,略高于2023年1月。

2. 票据利率

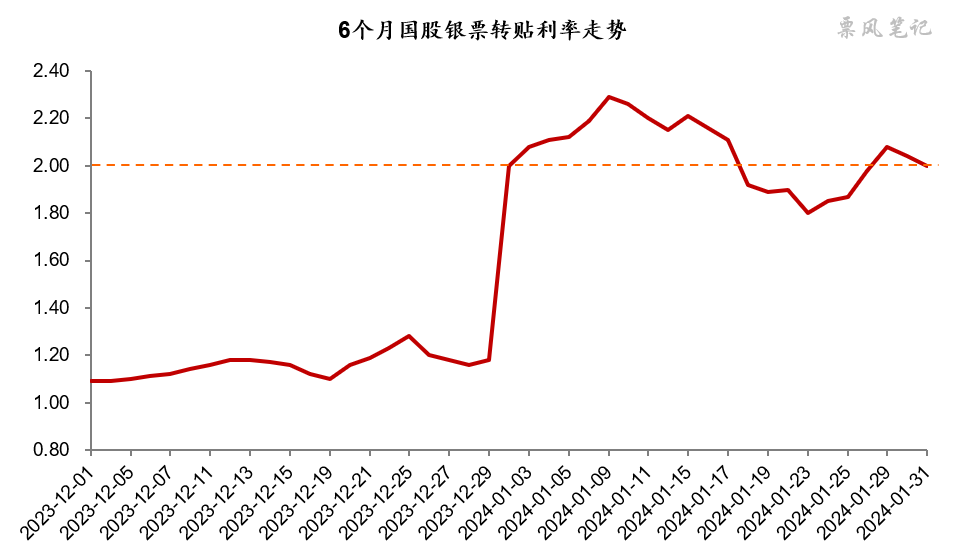

1月,票据利率高开后呈震荡走势,围绕2.0%来回试探。6个月国股银票转贴现利率首个工作日高开82BP于2.00%附近,随后继续上涨至2.30%附近开始下行,1月23日最低下探至1.80%附近,然后又开始上行,直至月末冲高回落,收盘于2.00%附近。

三、票据相关资产收益率比较

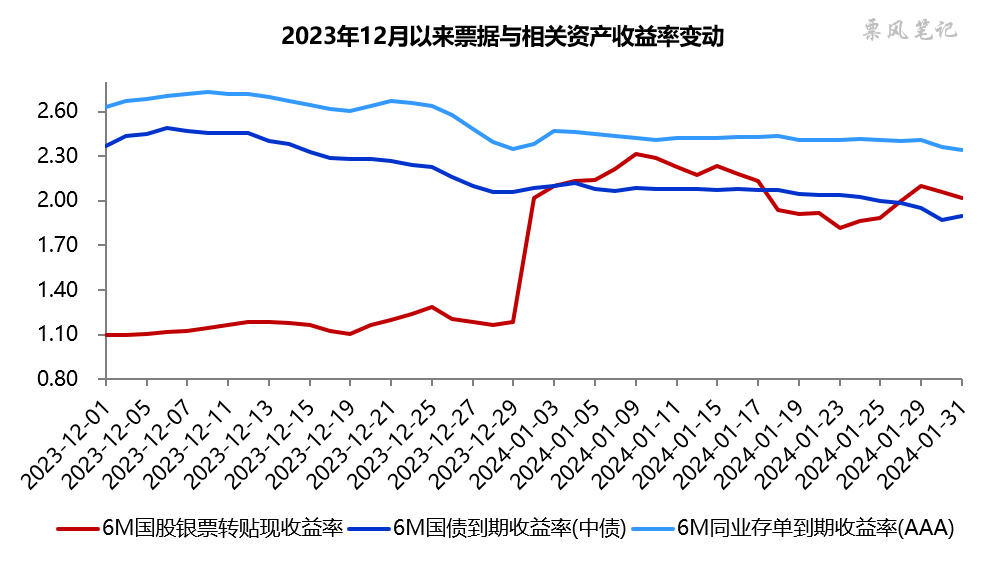

1月,6个月期限国债、同业存单到期收益率均出现一定下降,分别较上月末下降16BP,11BP;相较之下,票据收益率较上月末上升83BP,但主要是首个工作日的涨幅,月内涨幅几乎为0。票据利率看起来围绕国债利率波动,并没有向上突破同业存单利率,月末票据与国债的利差为12BP,票据与同业存单的利差为-32BP,利差较去年12月显著收窄。

四、宏观经济与政策分析

2024年1月,经济景气水平虽有小幅回升,但依旧孱弱。制造业PMI为49.2%,较上月上升0.2个百分点,制造业PMI继续处于收缩区间;非制造业PMI和综合PMI分别为50.7%和50.9%,分别较上月上升0.3和0.6个百分点。

房地产销售方面,1月商品房销售大幅下降,据克而瑞的数据,1月TOP100房企销售总额2350.6亿元,同比下降34.2%,环比下降47.9%,单月销售额创近年新低。房地产市场仍处于下行通道。

讲两个我身边最近发生的事情,我大学室友2018年在上海浦东龙阳路附近买的一套二手房,现在定居成都,前些天回上海把房子卖了,一算居然是亏的;我一好友2022年在深圳盐田买了套新房,6万一平买的,上个周末去帮他搬家乔迁新居,听他说小区的房子现在打八折只要4万8。连一线城市都是这个样子,我很难想象房地产短期能够回暖,市场出清需要时间。

虽然宏观经济数据看似四平八稳,但人们对经济的感受却很糟糕,楼市、股市等资产都在下跌,而这又将影响着他们的投资行为和消费行为,感觉有点步入负向循环的意思,而常规政策在扭转这一趋势上似乎有些乏力。

五、票据市场预判

我们一直强调的核心逻辑是:年初信贷开门红预期推高票据利率的同时,票据供给也会因此而下滑,票据利率两大影响因素中的信贷因素与票据供给进入博弈阶段。因此后续我们需要验证的是所谓的信贷开门红到底成色几何,能否支撑不断上升的票据利率,如果不能,票据利率便会下行。从1月数据来看,1月票据供给下滑有点大,信贷并不足以支撑票据利率维持高位。

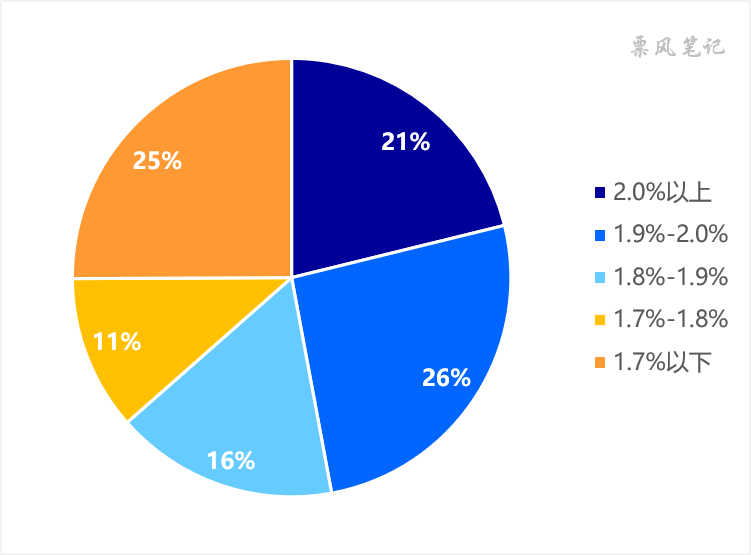

从昨天的投票结果可以看出,市场对于票据利率下一步走势还是挺彷徨的,投票非常分散,2月首日收盘于1.70%附近还是超出了很多人的预期。投票结果如下:

展望2月,票据利率首日大幅低开后,在票据利率寻求新的平衡过程中,我们需要观察票据供给的变化,由于2月春节缘故工作日较少,票据到期压力很大;至于信贷,存迷。暂且预计1月票据利率低开后呈震荡走势,半年期国股银票转贴现利率在1.50%-2.00%之间波动,后续视情况再做调整。

文章来源于票风笔记,未经同意不得转载