发布时间:2024-01-29

前言

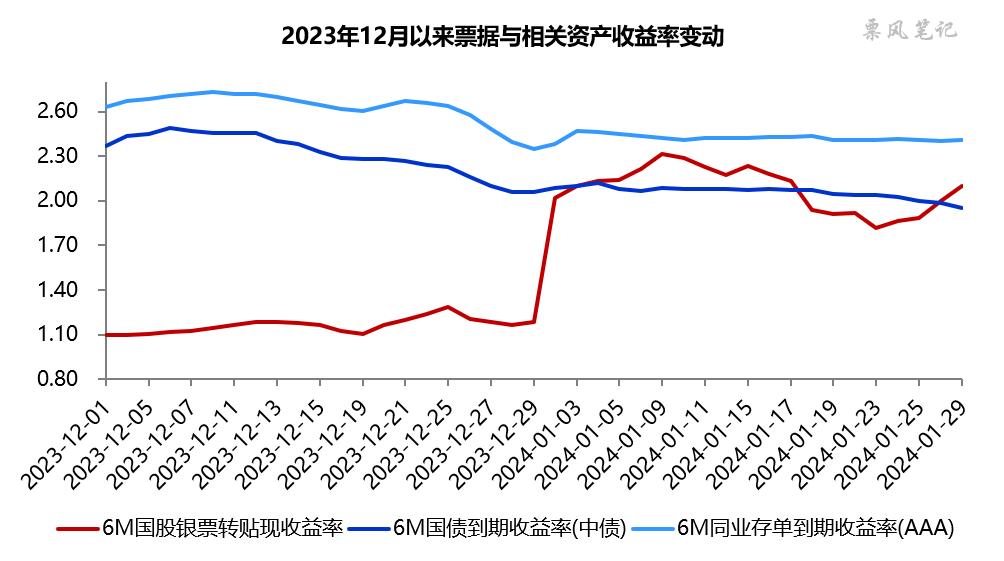

在2024年开年,票据利率快速攀升至2.0%以上,随后最高触达2.30%附近后回落,最低下探至1.80%。1月24日,在央行宣布降准之后,票据利率反而开始上行,1月29日,半年期国股银票转贴现利率再次向上突破2.0%。

一、票据利率变化

2024年开年首个工作日,票据利率单日暴涨82BP,站上2.00%;随后继续延续上涨势头,并向上突破国债利率,1月9日涨至2.30%附近;在接近同业存单利率后,票据利率便调头下行;1月18日,票据利率快速下行并向下突破2.00%至1.91%,单日跌幅20BP,再次来到国债利率下方。

随后票据利率下降势头一直延续到1月23日,最低达到1.80%附近,随后票据利率开启反弹,1月29日,票据利率再次向上突破2.00%至2.08%,再次来到国债利率上方。

二、票据利率上涨原因探析

在今年发布的多篇票据利率分析文章里,我们一直的观点是:票据利率在来到2.0%以上后,继续大幅上行空间有限,很难向上突破存单利率(2.40%左右)。月中,我们指出维持票据利率2.1%以上有难度,票据利率后续会下一个台阶。

核心逻辑是:年初信贷开门红预期推高票据利率的同时,票据供给也会因此而下滑,票据利率两大影响因素中的信贷因素与票据供给进入博弈阶段。因此后续我们需要验证的是所谓的信贷开门红到底成色几何,能否支撑不断上升的票据利率,如果不能,票据利率便会下行。

月末是一个比较特殊的时点,银行信贷投放规模基本明确,票据利率很容易出现大涨大跌的行情。从月末票据利率走势来看,1月银行信贷投放情况似乎还不错,对票据的挤出效应明显。此前票据利率下降后贴现量确有明显上升,尽管如此,1月票据融资余额依然会出现显著下降,降幅超过去年。

我们依然维持此前的判断不变,预计2月首日票据利率便会回落,也许明后两天就会冲高回落,否则需要重新思考它的逻辑。

文章来源于公众号票风笔记,未经同意不得转载