发布时间:2023-11-21

前言

近日,上市公司超卓航科5995万元银行存款“不翼而飞”引发市场热议。2023年11月17日晚间,超卓航科还发布了《关于对上海证券交易所问询函回复的公告》,从公告中对事件的细节描述我们能大致窥探这起事件的来龙去脉。

一、超卓航科角度下的真相

根据超卓航科发布的《关于对上海证券交易所问询函回复的公告》,我们将事件的来龙去脉梳理如下:

(1)4%高息存款诱惑

事件发生之前,为提高公司资金使用效率,增加资金收益,公司利用闲置募集资金进行现金管理。考虑到襄阳的几家银行提供的大额存单产品的利率较低,公司向多家机构咨询保本型产品的收益情况,以期能买到符合收益预期的保本型产品。在此过程中,超卓航科投资部负责人通过其朋友结识了存款理财中间人孙某。

经孙某介绍,银行在一季度末通常具有较大的揽储需求,孙某亦对接维护了多家能提供收益较高存款产品的银行,其中即包括招商银行南京城北支行(下称 “存款行”)。公司决定购买存款行的存款理财产品。

根据上海超卓金属材料有限公司(简称“上海超卓”,超卓航科全资子公司)与孙某的磋商,孙某对于该笔揽储金额向上海超卓承诺的年化利率为 4% 左右,其中 1.55%的存款利息在存款到期后支付。公司及上海超卓与存款行、孙某未就该 4%左右利率签署相关协议,未取得孙某和存款行的书面确认文件。孙某称会由相关方在一季度末之前将承诺上浮部分利息对应的金额转账至上海超卓账户。

鉴于公司获悉的同时期其他银行季末揽储业务利率水平均高于市场一般利率,而孙某所称存款行承诺的利率略高于平均水平;同时,上海超卓存款汇入后,如未收到上述承诺的上浮部分利息相关款项,随时可将存款提出。因此,公司未质疑该笔存款业务及利率的真实性,亦未向存款行进一步核实。

2023 年 3 月 30 日 14:27,上海超卓向其存款行账户存入 6,000 万元;同日,上海超卓基本账户收到与存款利息相关的暂收款 90 万元,付款方为盐城同波电子科技有限公司(以下简称“盐城同波”)。

(2)决策流程

选择招商银行股份有限公司南京城北支行的主要参与人员如下:

主要决策流程如下:

公司分别于 2022年7月20日,第二届董事会第二十三次会议、第二届监事会第十三次会议审议通过了《关于使用部分暂时闲置募集资金进行现金管理的议案》,2023年7月20日,第三届董事会第十次会议、第三届监事会第九次会议,审议通过了《关于使用部分暂时闲置募集资金进行现金管理的议案》,在保证不影响公司募集资金投资计划正常进行的前提下,公司拟使用最高不超过人民币3.67亿元(含本数)的部分暂时闲置募集资金进行现金管理,使用期限自公司董事会审议通过之日起12个月内有效。在前述额度和期限范围内,资金可以循环滚动使用。同时,公司董事会授权公司董事长及董事长授权人员在上述额度范围内行使投资决策权并签署相关文件。

2023年3月20日,公司投资部向公司董事长提交使用不超过人民币6,000万元的闲置募集资金在存款行购买一笔定期存款的申请,期限为6个月,董事长审批同意。

2023年3月30日,公司募集资金专用账户浙商银行武汉分行营业部账户向上海超卓招商银行上海金桥支行账户支付 6,000 万元,该笔资金性质为首次公开发行股票募集资金;同日,上海超卓招商银行上海金桥支行账户向存款行账户支付 6,000 万元。

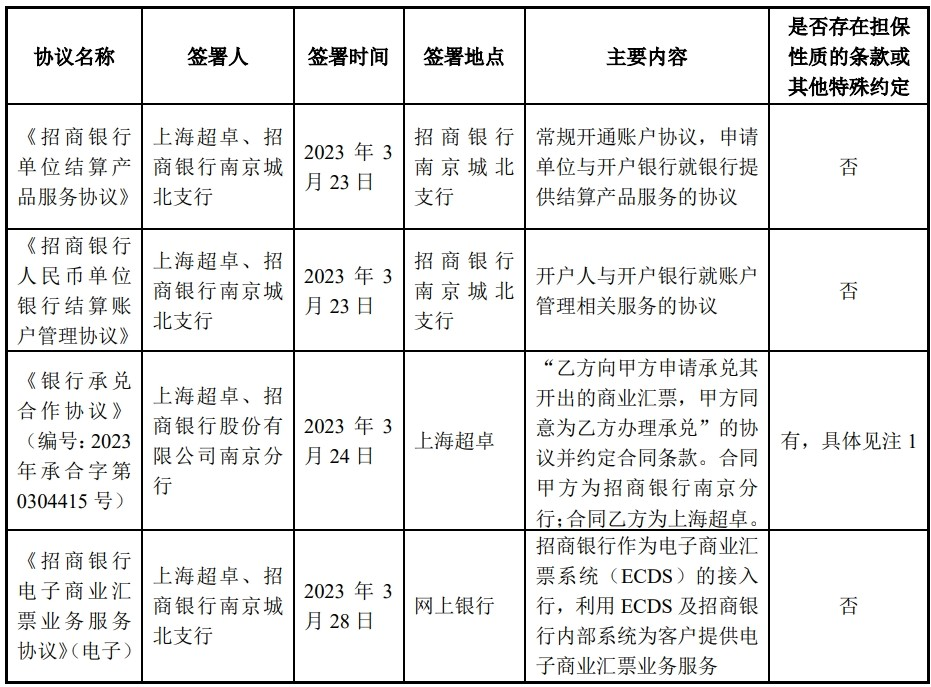

(3)相关合同签订

经公司自查及公司董事、监事、高级管理人员、实际控制人确认,关于存款事项,公司与存款行签署的相关协议如下表所示:

注:《银行承兑合作协议》中约定了开票保证金有关安排

(4)银行承兑汇票开立

根据公司咨询招商银行客服了解,开具银行承兑汇票的相关手续包括:在银行开户;与银行签订电子商业汇票业务相关合同;开立保证金账户、存入等额保证金或获批授信;开具时签订电子版电子商业汇票业务服务协议;上传公司与持票人业务合同、使用公司两个 U 盾登录电子银行分别审批确认;银行审批;开具成功。

根据披露的信息来看,上述环节中,超卓航科对于开户、签订电子商业汇票业务相关合同等是知情的,但对“上传公司与持票人业务合同、使用公司两个 U 盾登录电子银行分别审批确认”这一环节之后表示不知情。

公司通过网上银行系统查询到,2023年03月29日下午14:42至16:06期间,上海超卓向持票人成功开具了5,995万元银行承兑汇票,收款人为南京陇源汇能电力科技有限公司(简称“南京陇源”),出票日期为2023年03月29日,到期日为2023年9月29日。经公司了解,系使用银行 U 盾通过电子商业汇票系统(ECDS)操作,该时间段银行 U 盾被员工带出不在公司员工可控范围,具体登录及操作人员等尚待公安机关侦查确认。

经公司自查及公司董事、监事、高级管理人员、实际控制人确认,公司、上海超卓未签署下述合同;公司、上海超卓在安徽省某地不存在《建设工程施工合同》所列建设项目;公司未购买《购销合同》所列物品。同时,上海超卓公章用印记录未记载上述合同的用印记录。如果业务合同上公章为假,以及虚构贸易背景开票,承兑行是否有审核不严的责任?

(5)票据到期后存款保证金被划走

2023年10月7日,在银行承兑汇票到期后的首个工作日,招商银行南京城北支行将公司账户中的5995万元保证金划出用于兑付银行承兑汇票。 对于存款被用作保证金,超卓航科表示未及时发现。

事后公司自查发现,支付利息的盐城同波电子科技有限公司工商登记信息中预留的联系电话与南京陇源的子公司陇源智能信息技术盐城有限公司预留的联系电话信息一致,而南京陇源为本次银行承兑汇票收票人之一。

二、可确认的事项与疑点

上面只是超卓航科方面的一面之词,但从中我们可以确认几个关键信息:

(1)超卓航科对于将6000万元存入招商银行南京城北支行是知情的,甚至与招商银行南京城北支行签订了一系列协议。

(2)银票签发没有真实的贸易背景。

不过从超卓航科的描述里面也存在很多疑点:

(1)从披露的信息来看,上海超卓在存入期限6个月的6000万元存款后立马就收到了90万元的利息,年化收益率3%,此外还有1.55%的存款利息在存款到期后支付,这收益率都达到4.55%了,什么6个月的定期存款能有这么高的利息。普通的存款能有这么高的利息,难道超卓航科不能发现异常?而且也不找招商银行南京城北支行核实。如果超卓航科认为这笔存款没有问题,为什么不敢在《2023年半年度募集资金存放与实际使用情况的专项报告》中进行披露。

(2)如果超卓航科只是在招商银行南京城北支行存了一笔定期存款,而无实际业务上的关联,为什么要签订《银行承兑合作协议》和《招商银行电子商业汇票业务服务协议》,开通电票业务功能呢?

(3)票据出票日期为2023年03月29日,到期日为2023年9月29日,期间6个月的时间,上海超卓都没发现自己银行账户上有开票记录和存款被用于保证金?

(4)如果没有公司内部授权,公司财务人员会把公司如此重要的两个U盾带出并交给非公司人员进行操作?财务人员这点意识都没有吗,这也太离谱了。

这么多的巧合很难相信公司内部没有知情人,配合南京陇源汇能电力科技有限公司进行开票操作。在无真实贸易背景之下,上海超卓向南京陇源开出银行承兑汇票,实质上等同于借给了南京陇源一笔资金,南京陇源收到银票后可以随时变现获得现金,如果从这个角度看,4.55%的利息是不是就合理了。当然实际情况还需等公安机关侦查结果。

文章来源于公众号票风笔记