发布时间:2023-11-08

前言

最近,看到很多朋友对信用证替代票据表现出担忧,为此,我整理了50家银行今年上半年的信用证余额数据。结果令我颇为吃惊,2023年6月末银行开出的信用证余额已达到银票承兑余额的35%,上半年增长了16%。

一、信用证优势渐显

信用证与银行承兑汇票同属银行信贷承诺科目之下,为银行对企业的信贷承诺,也存在类似直贴和转贴的环节,同样计入贷款,相互之间具有非常强的替代性。

在此之前,我对信用证的印象是市场很小,缺乏像票交所这样的基础设施,电子化程度不高,信用证的开立、融资、交易不如银票方便。我查了才知道,2019年12月9日,人民银行清算中心上线了电子信用证信息交换系统(简称“电证系统”),2021年3月29日,在电证系统基础上又建设并上线了福费廷信息交换子系统(简称“福费廷子系统”)。与以前票据一样,人民银行正在推动信用证的电子化和交易规范化,票据过去相较于信用证的操作简便优势正逐步消失。

除此之外,去年发布的《商业汇票承兑、贴现与再贴现管理办法》要求自2023年起票据的最长期限缩短为6个月,相比之下信用证的最长期限可以是1年。

另外,今年刚发布的《商业银行资本管理办法》规定:自2024年起,银票承兑业务的信用转换系数为100%,而基于货物贸易的国内信用证信用转换系数只有20%,基于服务贸易的国内信用也不过是50%。而且信用证还没有追索权的概念,这意味着银票业务的风险资本占用远高于信用证。

可以明显感觉到,信用证对银票的优势越来越大,表现为市场规模的快速上升,后面细讲。无奈的是,信用证的优势很大程度是建立在差异化监管之上,而非产品功能之上。

二、银行信用证开立情况

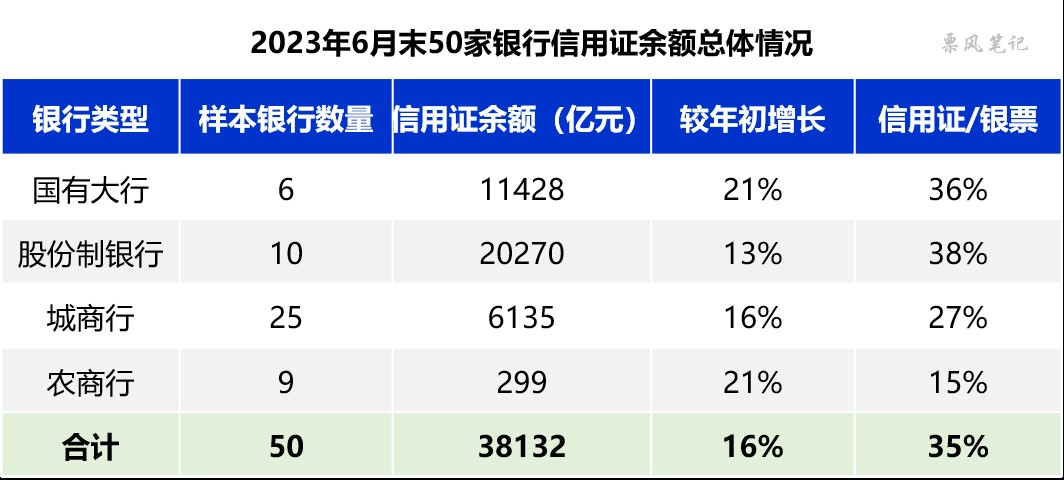

我们统计了50家银行2023年上半年的信用证余额变化数据,覆盖6家国有大行、10家股份制银行、25家城商行和9家农商行,基本包括了目前主流开展信用证业务的银行。

2023年6月末,50家银行开立的信用证余额是3.81万亿元,较年初增长16%;作为对比,这50家银行的银票承兑余额是10.98万亿元,较年初下降4.4%。信用证余额/银票承兑余额达到35%。50家银行对应的四类银行信用证余额情况如下:

观察之后,你会发现信用证和银票的规律极为相似,主要参与者同样是股份制银行、国有大行、城商行,股份制银行作为信用证最大的开立方,市场占比接近一半。在增长速度上,今年上半年国有大行的增长速度最快,达到21%。

从不同类型银行信用证余额/银票余额的比例来看,股份制银行最高,达到38%;其次是国有大行的36%,然后是城商行的27%,再是农商行的17%。通过对这50家以外银行的银票进行同比例换算,得到其信用证余额约为5000亿元左右,据此我们可以估算信用证的市场规模约为4.3万亿元(3.8+0.5)。

三、信用证余额TOP20

在我们统计的50家银行中,选取信用证余额前20名的银行制作TOP20名单。2023年6月末,建设银行、兴业银行、中信银行位居信用证余额前三甲,建设银行以2950亿元位居第一,增速更是高达38%。城商行中宁波银行排名第一。

文章来源于公众号票风笔记,未经同意不得转载