发布时间:2023-11-02

前言:

2023年11月1日,金融监管总局正式发布《商业银行资本管理办法》(简称“资本新规”),总体来讲,与现行票据业务风险资产计提方式相比,银票承兑业务风险权重有结构性下降,票据贴现与转贴现业务风险权重有所上升,这将对未来银行开展票据业务产生重要影响。传言中的票据转转业务计提风险资产的规定并没有写入资本新规。

一、背景知识

现行的《商业银行资本管理办法(试行)》(以下简称《资本办法》)于2012年发布,2013年1月1日开始施行。近年来,随着经济金融形势和商业银行业务模式的变化,《资本办法》实施过程中遇到一些新问题,有必要依据新情况进行调整。

银保监会立足于银行业实际情况,结合国际监管改革最新成果(《巴塞尔协议III》),对《资本办法》进行修订,以促进银行提升风险计量精细化程度,引导银行更好服务实体经济。

银行资本管理办法对银行考核的核心指标为资本充足率,资本充足率的计算包含对风险资产的计量,目前风险资产计量涉及到的票据业务主要有票据承兑、贴现和转贴现业务,其中贴现和转贴现后持有的票据属于表内资产,票据承兑在银行属于表外业务,应乘以信用转换系数得到等值的表内资产。

新出台的资本新规实施时间为2024年1月1日,但设置了1年的并行报送期,并行期内需按照新旧资本管理办法并行计算和报送。

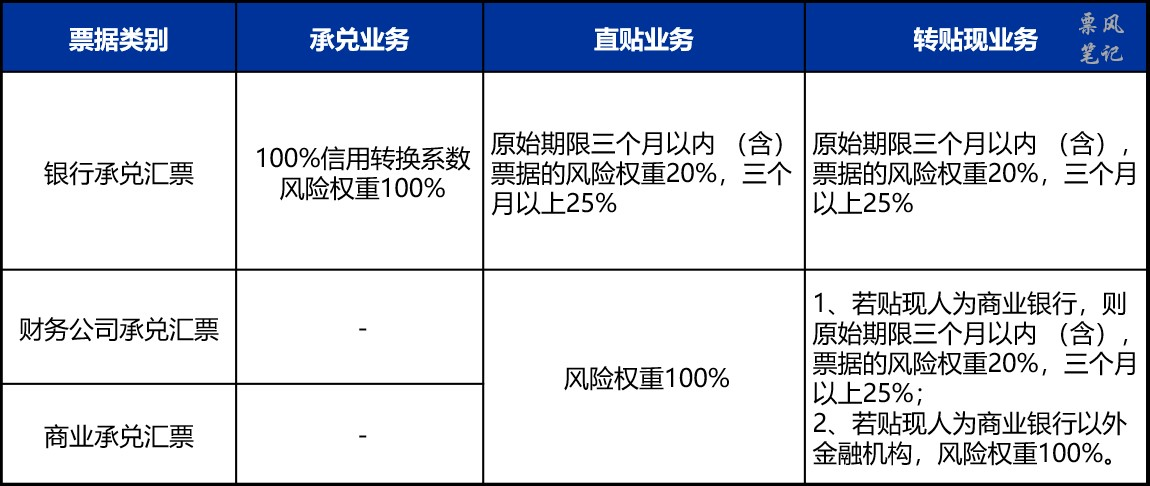

二、现行规则下票据风险资产计量

根据现行的《资本办法》,银行对不同类型的票据在不同业务场景下风险资产计量规则如下:

2019年,为鼓励银行向小微企业发放贷款,银保监会发文将符合条件的小微企业风险暴露的风险权重下调为75%。

总体来看,目前的票据风险资产计量规则相对简单,最大的问题在于:不同信用等级银行承兑的银票,计提的风险权重相同,在近几年银行业风险增多的背景下这并不能合理计量票据的风险。

三、新规:商业银行分为三档

新出台的资本新规最大的变化体现为两点:一是不同档次的银行执行不同的标准;二是不同评级的银行票据风险权重有所不同。新规主要根据资产规模将银行分为三档:

1. 符合以下任一条件的商业银行为第一档商业银行:

(1)并表口径调整后表内外资产余额5000亿元人民币(含)以上。

(2)境外债权债务余额300亿元人民币(含)以上且占并表口径调整后表内外资产余额的10%(含)以上。

按照这一标准,符合条件的银行至少有50家,覆盖6家国有大行、12家股份制银行、一些大的城商行和农商行,这些银行票据业务规模至少占整个银行业80%以上。

2. 符合以下任一条件的商业银行为第二档商业银行:

(1)并表口径调整后表内外资产余额100亿元人民币(含)以上,且不符合第一档商业银行条件。

(2)并表口径调整后表内外资产余额小于100亿元人民币但境外债权债务余额大于0。

按照这一标准,符合条件的银行估计800家左右,主要包含第一档银行以外的城商行以及规模稍大的农商行。

3. 第三档商业银行:并表口径调整后表内外资产余额小于100亿元人民币且境外债权债务余额为0的商业银行。主要就是规模较小的农商行和大部分村镇银行。

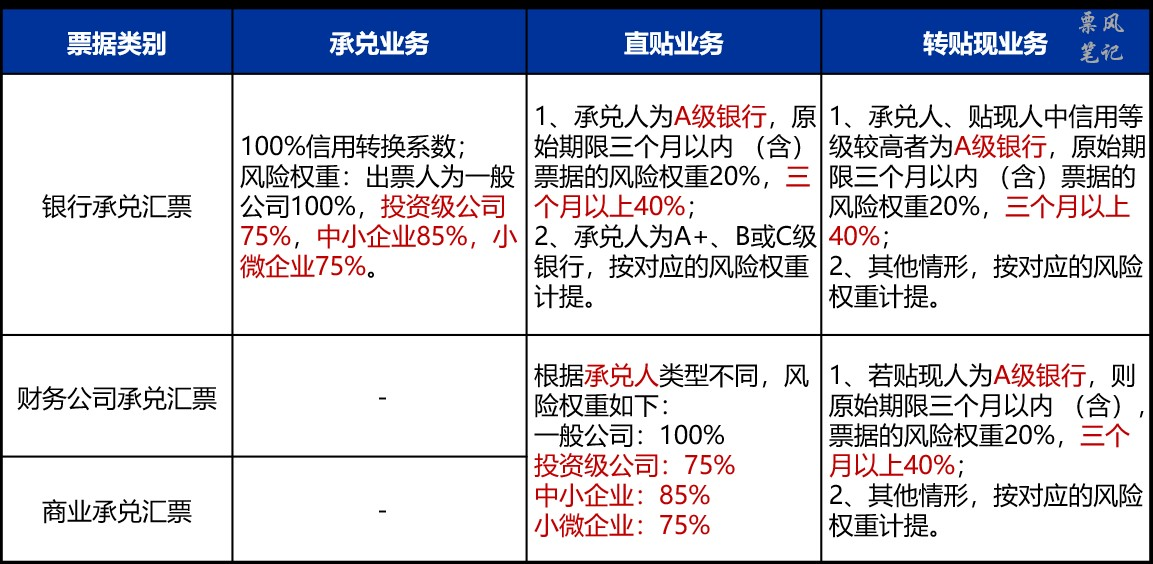

四、新规:第一档银行票据风险资产计量

考虑到我国银行数量多、差别大,为提高监管匹配性,新规仅要求第一档商业银行对不同评级银行债权赋予不同的风险权重,具体安排如下:

根据资本新规,如果银行满足所在国家或地区监管部门的最低资本要求,以及储备资本要求、逆周期资本要求等其他各级资本要求,则可划为A级;如果还同时满足核心一级资本充足率不低于14%,且杠杆率不低于5%,可划分为A+级。满足最低资本要求,但不满足其他各级资本要求的银行,可划分为B级。不满足最低资本要求或持续经营出现问题的银行,可划分为C级。

我看了一些银行2023年中报披露的核心一级资本充足率和杠杆率,连国有四大行都将全部划分为A级,他们核心一级资本充足率全部都低于14%,杠杆率倒是满足要求。可见目前主流开展银票承兑和票据贴现业务的银行绝大部分将被划分为A级。

此外,银行对一般公司风险暴露的风险权重为100%,其中符合条件的投资级公司风险暴露的风险权重为75%,中小企业风险暴露的风险权重为85%,小微企业风险暴露的风险权重为75%。投资级公司的条件之一是上市公司或有存续债券,这点绝大部分财务公司都不符合,部分商票承兑人可能符合。

基于上述信息,我们可以得到第一档银行票据风险资产计量方式,具体安排如下:

虽然第一档银行票据业务风险资产计提方式变复杂了很多,但是主线集中在两个方面,一是银票承兑和商票直贴业务风险权重出现结构性下降,降低了中小企业、投资级公司相关业务的票据风险权重;二是对于绝大多数的银票直贴和票据转贴业务,原始期限三个月以上的票据风险权重由25%上升至40%。

对于其他情形下的风险资产计提,比如财务公司承兑汇票经B级银行贴现再转贴现卖断给第一档银行,市场体量都比较小,可参照前文所述的对应风险权重计提。

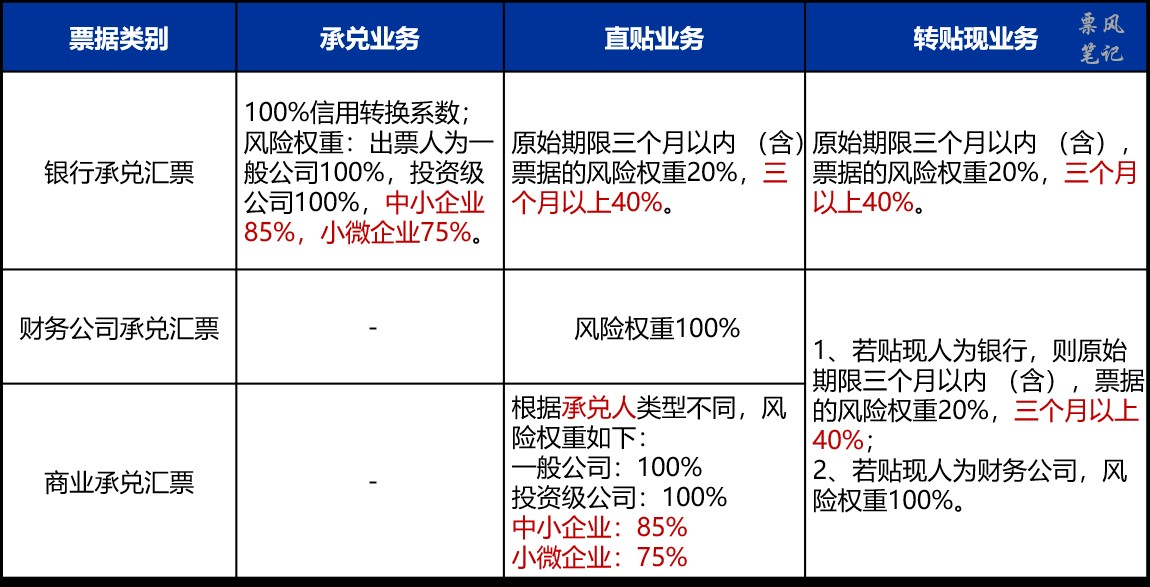

五、新规:第二档银行票据风险资产计量

新规未要求第二档银行对其他银行划分评级,也不单独划分投资级公司风险暴露,投资级公司按一般公司处理。具体安排如下:

最大的变化同样集中在两个方面:一是银票承兑和商票直贴业务风险权重出现结构性下降,降低了中小企业相关业务的票据风险权重;二是对于银票直贴和票据转贴业务,原始期限三个月以上的票据风险权重由25%上升至40%。与第一档银行差别也不大。

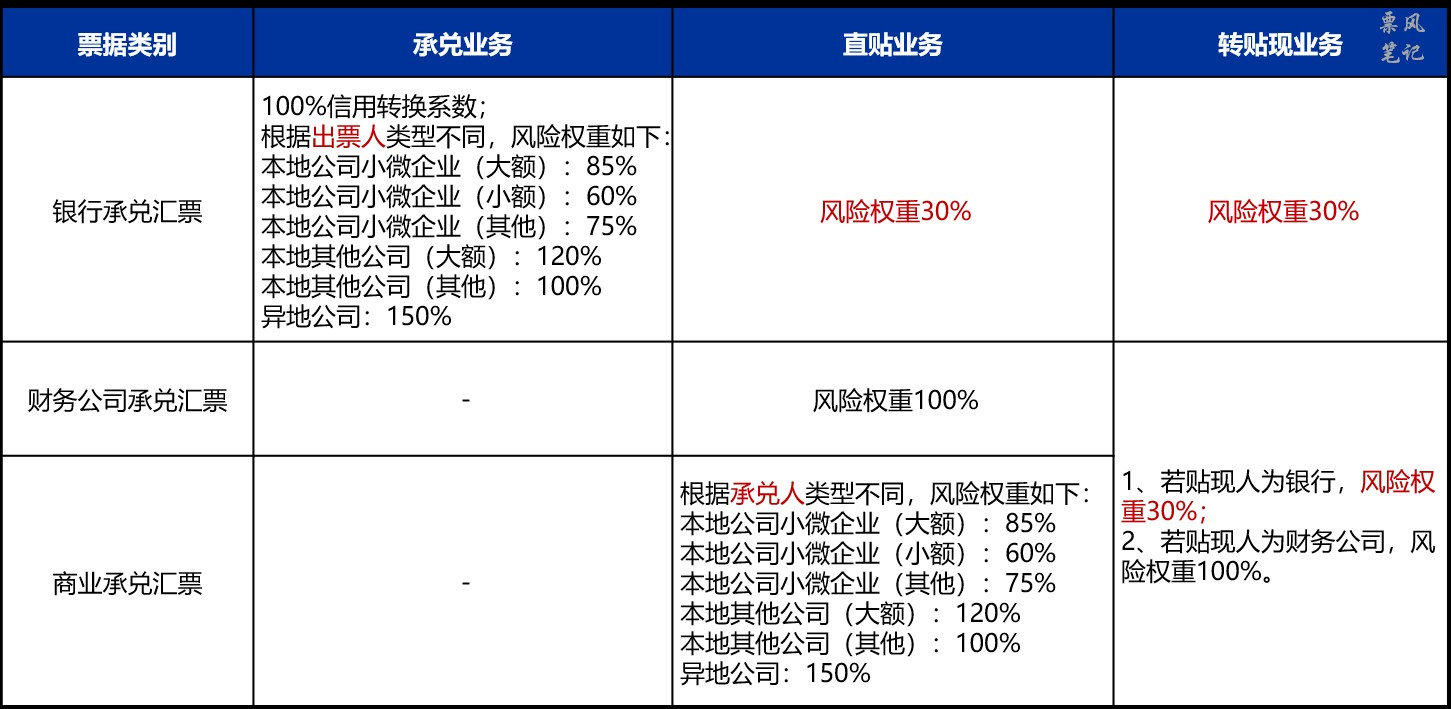

六、新规:第三档银行票据风险资产计量

新规也未要求第三档银行对其他银行划分级别,同时没有对票据原始期限划分,侧重于对企业属地和类型的划分。具体安排如下:

注:村镇银行对其主发起行(投资管理行)、农村信用社(含农村商业银行、农村合作银行)对农村信用社省级机构的债权风险权重为20%。

最大的变化集中在两个方面:一是银票承兑和商票直贴业务风险权重出现结构性变化,异地公司相关业务的票据风险权重上升至150%;二是对于银票直贴和票据转贴业务,不对票据原始期限作区分,风险权重一律提高至30%。

七、票据转转业务风险资产计量

对于票据转贴现过手方是否需要计提风险资产的问题,即票据转贴现卖出之后,转贴现买入计提的风险资产能否释放。目前计提与不计提两种情况并存,各有各的依据,详见《辩论:票据转贴现过手方是否应计提风险资产》。

此前传言票据转贴现过手方按照20%表外项目信用转换系数再乘以对应票据风险权重计提风险资产的规定,并未写入新出台的资本新规,预计后续将维持现状,如果银行这块业务不计提风险资产,最好能征得所在地金融监管总局派出机构的认可。

八、新规对银行票据业务影响

可以看到,新出台的资本新规对于票据业务风险资产计量方式非常的细致,但如果考虑到目前的票据市场的主要参与者和业务模式,对银行业影响最大的主要两块:

(1)中小企业作为出票人的银票承兑业务,票据风险权重由100%降至85%;

(2)银票贴现和票据转贴现业务,无论是第一档银行、还是第二档和第三档银行,票据风险权重都不同程度出现上升,绝大部分业务中原始期限三个月以上的票据风险权重由25%上升至40%。

目前票据市场最难解决的问题便是票据市场供求关系不平衡的问题,需求持续性大于供给,票据利率远低于其内在的资产价格。资本新规一方面结构性地降低银票承兑业务的风险权重,鼓励银行为中小微企业、投资级公司办理银票承兑业务,增大供给;另一方面也结构性地提升了银票贴现和转贴现业务的风险权重,增加银行以票充贷的成本,减少需求。试图让票据市场供求关系恢复平衡。

另外,资本新规对于银行商票直贴业务风险资产计提也有较大变化,现有市场环境下,中小微企业很难依靠自己的信用签发商票,银行也不会愿意贴现,所以主要对第一档银行为投资级公司的商票提供贴现服务有一定鼓励作用,主要是上市公司和发债公司的商票。

最后,伴随银行各项业务资本占用的变化,不仅仅是票据业务,银行需要对各项业务重新进行重新审视,比如信用证业务相较票据业务的资本占用下降了,银行是不是会减少票据业务规模而增加信用证业务的规模?

文章来源于票风笔记,未经同意不得转载