发布时间:2023-10-07

一、资金面情况

9月,央行开展逆回购操作47630亿元,国库现金定存发行500亿元,MLF投放5910亿元;逆回购到期38450亿元,国库现金定存到期500亿元,MLF到期4000亿元,共实现净投放11090亿元。同时,9月15日央行下调了金融机构存款准备金率0.25个百分点。

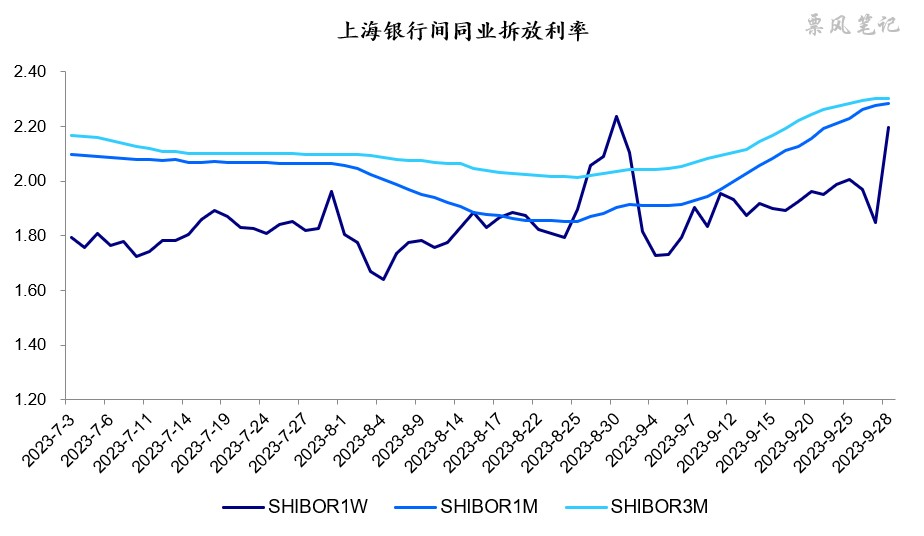

即使这样,9月资金面依然明显收紧,7天SHIBOR利率由月初的1.80%附近上行至2.00%附近,显著高于7天逆回购利率1.80%,中期利率也出现了明显的上行。

二、票据市场行情

1. 票据市场规模

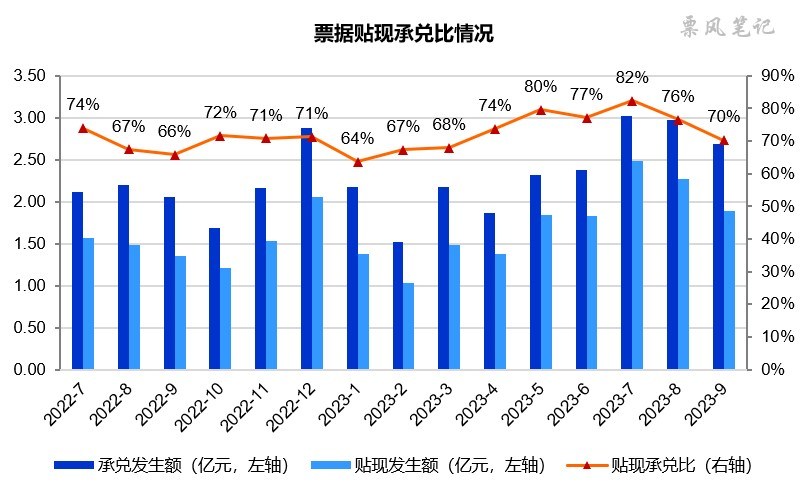

9月,票据市场承兑发生额2.69万亿,贴现发生额1.89万亿,同比分别增长31%和40%,增速继续回落。贴现承兑比为70%,较此前数月明显下降,高于去年同期。

2. 票据利率

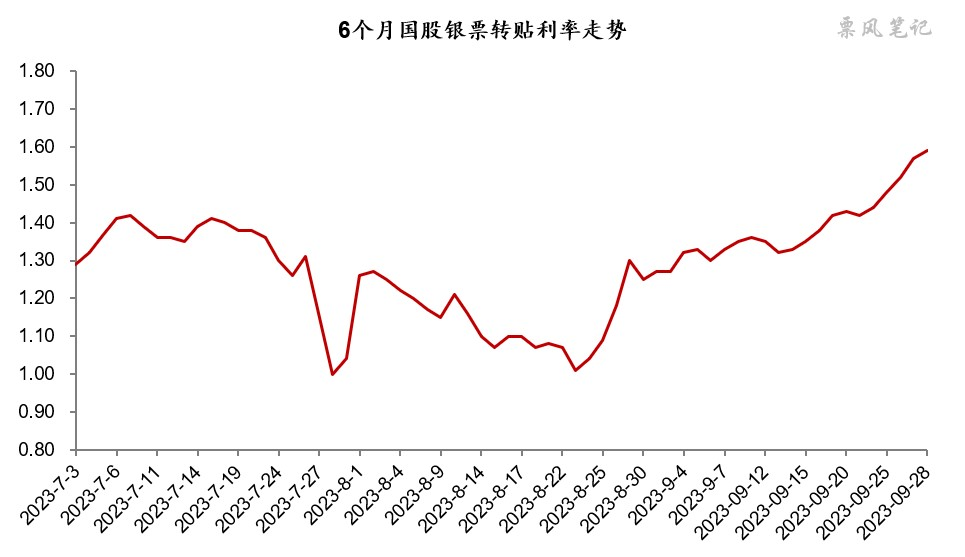

9月,票据利率前半个月震荡,后半个月显著上行。6个月国股银票转贴现利率月初低开于1.30%附近,随后在附近窄幅震荡,中旬开启上行,一路上行至月末的1.60%附近。

三、票据相关资产收益率比较

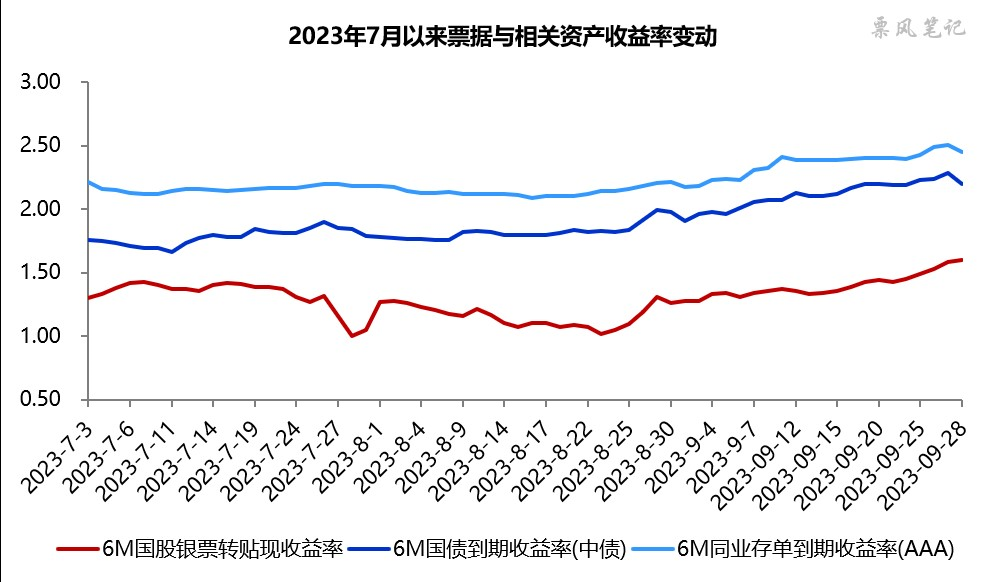

9月,6个月期限国债、同业存单、国股银票收益率均同步上行,分别较上月末上升29BP、27BP、32BP。票据利率全月均在国债利率下方运行,且利差基本维持在恒定水平,月末票据与国债的利差为-60BP,票据与同业存单的利差为-84BP。

四、宏观经济与政策分析

9月,经济景气水平小幅改善,制造业PMI为50.2%,较上月上升0.5个百分点;非制造业PMI和综合PMI分别为51.7%和52.0%,均较上月上升0.7个百分点。制造业PMI重返荣枯线之上。

目前中国经济面临困境的点仍在于以民营企业为主体的中小型企业收缩明显,由此带来就业不振,消费低迷。9月制造业从业人员指数为48.1%,较上月微升0.1个百分点,非制造业从业人员指数为46.8%,与上月持平,企业用工景气度依然较弱。

房地产销售方面,9月商品房销售继续低迷,据克而瑞的数据,7月TOP100房企销售总额4042.7亿元,同比下降29.2%。近两个月,房地产放松政策不可谓不多,各地纷纷放开限购,连广州都已放开限购,然房地产销售依然未见明显好转。

9月25日,央行货币政策委员会召开2023年第三季度例会,会议指出,当前外部环境更趋复杂严峻,国际经济贸易投资放缓,通胀仍处高位,发达国家利率将持续保持高位。国内经济持续恢复、回升向好、动力增强,但仍面临需求不足等挑战。在货币政策方面,加大已出台货币政策实施力度,保持流动性合理充裕,保持信贷合理增长、节奏平稳。同时,坚决防范汇率超调风险,保持人民币汇率在合理均衡水平上的基本稳定。

五、票据市场预判

在上月末的《票据利率上探1.50%!》一文中,我指出9月票据利率上行可能主要是由资金面趋势性收紧引起,而非是信贷投放超预期改善。10月首个工作日,资金利率快速回落,同时,票据利率也大幅回落至1.30%附近,基本印证了此前的判断。

展望10月,当前经济下行压力依然较大,流动性保持合理充裕,逆周期调节仍需要信贷政策发力,存量首套房贷款利率下调对提前还贷现象会有一定缓解,同时财政政策发力,信贷投放可能小幅改善;票据到期量保持高位而供给相对有限,票据供求关系处于紧平衡。预计10月票据利率首日低开后维持低位震荡格局,半年期国股银票转贴现利率在1.10%-1.60%之间波动。

文章来源于票风笔记,未经同意不得转载