发布时间:2023-08-11

前言

2023年8月11日,央行公布2023年7月社融与信贷数据,其中7月社融增量5282亿元,人民币贷款增加3459亿元,创2010年以来新低,住户和企业贷款双双转弱。

一、7月社融增长情况

2023年7月份社会融资规模增量为5282亿元,比上月少3.69万亿元,比上年同期少2703亿元。对6月社融增量进行细分,对实体经济发放的人民币贷款增加364亿元(与下文中的贷款口径不同),政府债券净融资4109亿元,企业债券融资净1179亿元,未贴现的银行承兑汇票减少1962亿元。社融增量主要来自于政府债券净融资,贷款投放低迷致使社融增长疲弱。

二、7月贷款增长情况

2023年7月份人民币贷款增加3459亿元,同比少增3498亿元。分部门看:

(1)住户贷款减少2007亿元,其中,短期贷款减少1335亿元,中长期贷款减少672亿元;

(2)企(事)业单位贷款增加2378亿元,其中,短期贷款减少3785亿元,中长期贷款增加2712亿元,票据融资增加3597亿元;

(3)非银行业金融机构贷款增加2170亿元。

2023年1-7月新增贷款分项数据如下:

可以看到,7月信贷增量数据无论是绝对规模上,还是结构上,都非常弱。7月人民币贷款仅增加3459亿元,创2010年以来新低;结构上,居民和企业贷款增长双双疲弱,如果不是靠票据融资和非银贷款,贷款怕是要负增长了。

会不会是每年7月信贷数据本来就弱呢?我们再来看历年7月份的新增贷款分项数据:

可以看到,即使是放到历史中去看,2023年7月贷款新增数据在近几年中最低的水平,其中住户贷款下降最为明显,企业普通贷款也很弱,还得是靠我票据融资。6月新增贷款才刚达到历史同期最高水平,7月就创新低,这转变也太快了。

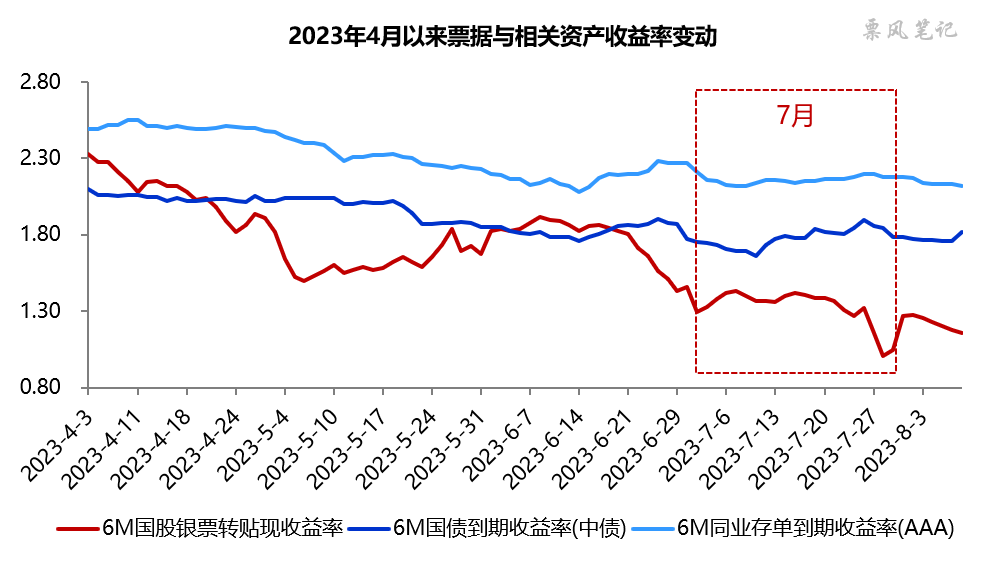

三、票据利率与信贷数据

票据利率作为衡量信贷投放情况最灵敏的指标,从票据利率走势可以大致判断当月信贷投放情况。7月,票据利率低开后窄幅震荡,月末再次加速下行。6个月国股银票转贴现利率月初低开于1.30%附近,随后在1.40%附近窄幅震荡,下旬再次加速下行,最低突破1.0%,创年内新低,收盘于1.04%附近。

可以看到,票据利率全月均在国债利率下方运行,且利差越来越大,月末票据与国债的利差为-74BP,票据与同业存单的利差为-113BP。

在《票据利率破1%!》一文中,我们将7月末票据利率跳水下行的原因归结为两方面,一是因存量已贴现进入到期高峰导致银行补票据需求强烈;二是保持信贷合理增长再次成为央行信贷政策目标,在信贷投放乏力时银行需要票据来填充规模。

从实际数据来看,7月票据贴现量2.5万亿元,同比增长59%,能够弥补已贴现票据的到期量,在此之上,票据利率月末依然跳水下行,可见7月信贷不尽如人意,票据的信贷属性发挥了关键作用。

文章来源于公众号票风笔记,未经同意不得转载