发布时间:2023-08-09

前言

近期的碧桂园可谓是风声鹤唳,很多人担心其成为第二个恒大。我们此前对恒大集团的2.44万亿债务进行了拆解,今天就继续对碧桂园1.44万亿的债务进行拆解,大家可以比较一下两者的相似点与差异。

一、碧桂园负债拆解

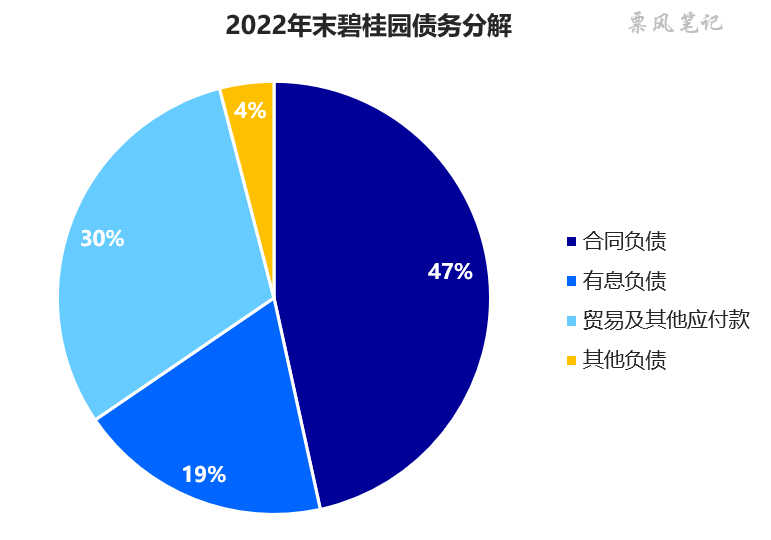

根据碧桂园控股有限公司此前发布的《截至2022年12月31日止年度全年业绩》,我们可以知道碧桂园的负债结构。截至2022年末,碧桂园总负债1.44万亿元,其中合同负债6682亿元,有息负债2713亿元,贸易及其他应付款4374亿元,其他负债581亿元。有息负债中银行及其他借款1625亿元、优先票据707亿元、公司债券323亿元。

与恒大集团类似,碧桂园债务最大的三个债主,一个是购买了碧桂园的房子尚未交付的住户,一个是借钱给碧桂园的金融机构,一个是碧桂园的供应商。与恒大集团不同的是,碧桂园最大的债主是住户,负债占比47%;而恒大集团最大的债主是供应商,负债占比41%。

二、碧桂园偿债能力简析

2022年末,碧桂园1.44万亿元的债务中,流动负债是1.23万亿元,即使刨除6682亿元的合同负债,1年之内需要偿还的债务仍有5630亿元。再来看流动资产这边,流动资产合计1.54万亿元,其中在建物业8839亿元、贸易及其他应收款3800亿元,现金及现金等价物1283亿元。

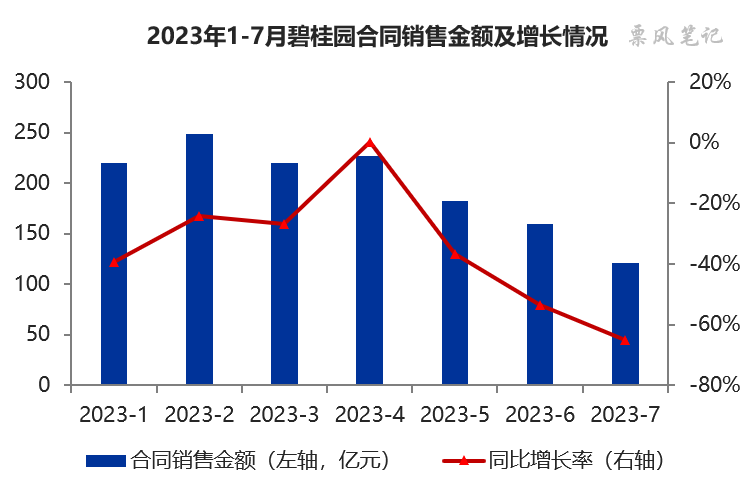

可以明显地看出,碧桂园能否正常偿还债务依赖于房地产销售回款。我们看一下碧桂园今年1-7月的房地产销售数据:

可以明显地看出,碧桂园今年的销售状况不太乐观,且从5月开始出现加速下滑的趋势。1-7月,碧桂园累计合同销售金额1378亿元,同比下降37.3%;单看7月,合同销售金额仅为120.7亿元,同比下降65.0%,降幅远高于于行业平均水平。如果以这个销售回款情况,要偿还那么多短期负债难度非常之大。

三、碧桂园商票情况

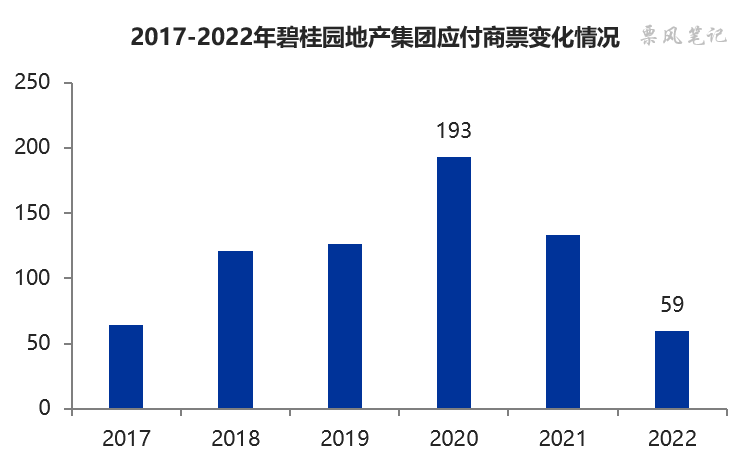

与恒大不同,碧桂园商票签发比例较低,以碧桂园地产集团为例,2022年末,其应付商票余额为59亿元,占其贸易及其他应付款很小的一部分。

从2017-2022年碧桂园地产集团应付商票规模变化来看,其在2018年、2020年也出现了较快的增长,2021年之后快速下降。碧桂园商票逾期情况可以成为观察其债务状况的一个窗口,截至2023年7月末,尚未观察到碧桂园商票出现密集逾期现象,等9月初再看。

–

往期相关文章(点击进入):

文章来源于公众号票风笔记,未经同意不得转载