发布时间:2023-07-28

前言:

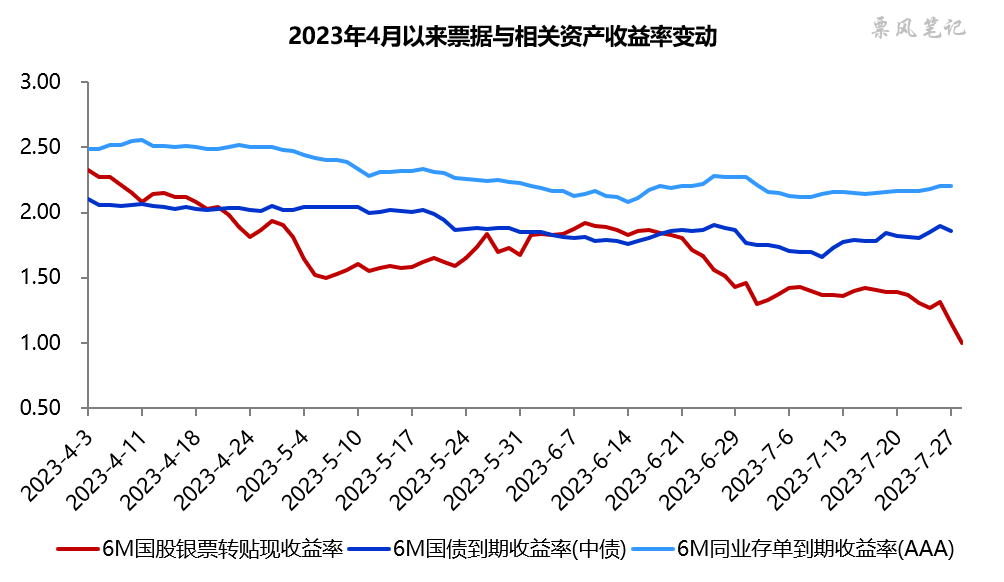

今年二季度开始,票据利率便步入下行通道,6月末创年内新低来到1.30%附近;7月末票据利率再次跳水,7月28日盘中一度向下突破1%,收盘于1.0%附近,再次创年内新低。

一、票据利率波浪式下行

纵观4月份以来票据利率走势,你会发现票据利率呈波浪式下行,一浪更比一浪低。7月末,票据利率再次猛冲向下,7月28日,半年期国股银票转贴现利率一度向下突破1.0%触及0.90%,收盘于1.0%附近,创年内新低。

从票据利率与同业存单、国债利率的相对位置来看,4月初票据利率还处于国债利率与同业存单中间的位置,随后围绕国债利率波动,6月下旬以来一直处于国债利率下方运行,利率中枢不断下移。截至7月28日,票据与同风险的同业存单的利差接近120BP,票据与国债的利差接近80BP。

二、原因探析

我们此前多次提到,7月前后会是今年票据市场的一个重要时间节点,票据到期高峰来临,票据供给短期内成为影响票据利率的核心因素,信贷需求并非唯一影响票据利率的因素,这也是为什么6月票据利率在预测信贷数据时会失灵。

从《6月票据承兑余额再降3000亿!》文中也可以明显看出,4月份以来,反映银行需求的票据贴现余额保持相对稳定,但反映市场供给的票据承兑余额明显下降。

根据我们的模型预测,7月份票据承兑量即使同比增长20%-30%,但是其提升幅度依然不足以弥补到期的缺口,票据承兑余额依然会出现较大幅度的下降;6月底举行的货币政策委员会第二季度例会,再次提出保持信贷合理增长,在信贷投放乏力时不排除央行会进行窗口指导。

基于这些判断,我们才会在此前的文章中预测7月票据利率易下难上,不排除出现极端行情,实际走势也基本如此。

–

往期相关文章(点击进入):

文章来源于票风笔记,未经同意不得转载