发布时间:2023-07-21

前言

票据利率正越来越成为宏观、固收研究员观察信贷投放的重要指标,出现在各类研报中的频率越来越高。在此前《6月社融与信贷数据,不差!》一文中,我指出6月票据利率预测信贷失灵现象,果然广发固收就进行了跟进,那票据预测信贷到底该观察哪些指标?

一、票据预测信贷背后的逻辑

票据贴现作为一种低风险的贷款类别,而且银行可以实现短时间增加或减少票据贴现规模,因此常常被银行用来调节信贷规模,在信贷投放充足的时候卖出票据腾出规模,在信贷投放不足的时候买入票据填充规模,而其中的票据利率自然成为衡量信贷投放情况最灵敏的指标。

这和投资很像,假如你既配置了高风险的股票和低风险的货币基金(比如“余额宝”)时,当你资金富余时,短期你并确定该不该增加股票投资及该买哪只股票,你是不是就会把钱暂时买入货币基金;当你发现钱不够用缺钱时,你是不是优先取出流动性强的货币基金。所以,银行用低风险、高流动性的票据来调节信贷规模是一件很正常的事情。

二、票据预测信贷的观察指标

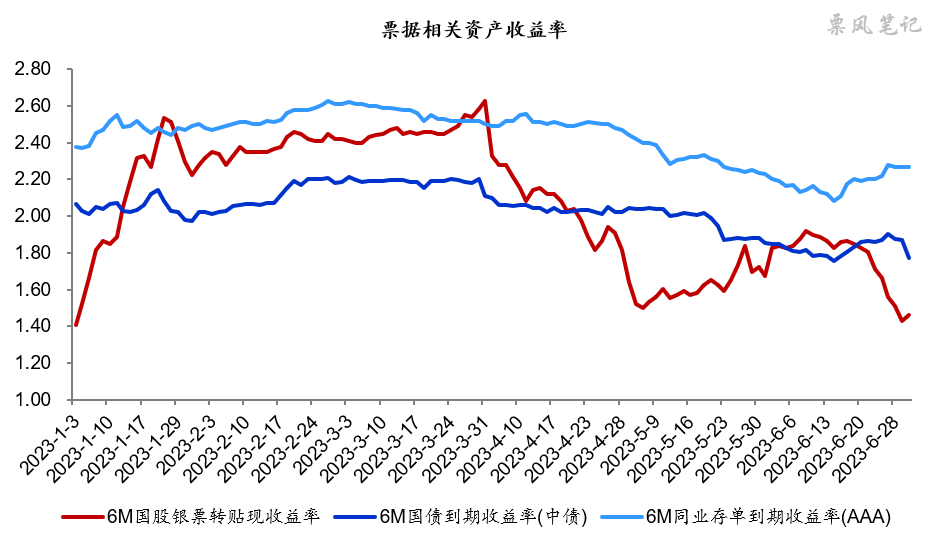

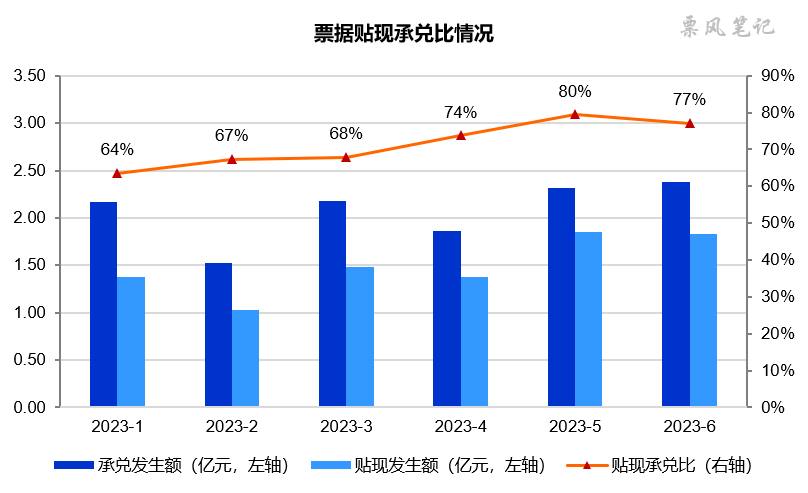

关注我公众号的朋友应该知道,我最常关注的两个指标其实是票据与同业存单和国债收益率变化、贴现承兑比。

票据与同业存单和国债收益率变化既反映票据利率历史走势,又反映相对变化。比如今年上半年,票据利率呈现一季度上升,二季度下降的走势;一季度票据利率大体在国债利率与同业存单利率之间运行,二季度票据利率回到国债利率下方运行。两个方面均指向一季度信贷相对较强,二季度偏弱。

而贴现承兑比(贴现发生额/承兑发生额)反映票据市场的供求关系,今年二季度贴现承兑比显著高于一季度,二季度银行对票据的需求强于供给。

而广发固收团队基于历史数据统计学的规律,总结了票据预测信贷的三条规律:

(1)月末票据利率走势对信贷的指示作用相比月初和中旬更大

这很显然,银行往往要到下旬才能确定当月的信贷投放缺口情况,进而决定是否增加或减少票据的规模,所以我们常能看到月末跳水或翘尾的行情。

(2)观察票据的期限利差,期限利差倒挂的月份,往往说明信贷较好

一般来讲,票据短期限票据利率的波动性要高于长期限票据,表现为:当票据利率下行时,短期限的票据利率下降更快;当票据利率上行时,短期限的票据利率上升得更快。而票据利率的下行与上行往往对应信贷投放情况。

(3)以大行的转贴现票据净买入量推测信贷投放情况

这主要是基于大行的市场引领作用,大行的持续买入往往与票据的利率的下行或低位运行同步。

三、6月票据利率预测信贷失灵?

6月信贷数据不差,票据利率月末却出现跳水下行,票据利率预测信贷投放情况失灵了吗?

首先,今年6月信贷数据看起来不错,不一定反映真实的信贷投放情况,其持续性也存在不确定性,去年信贷数据好一个月差一个月的情景还历历在目。

更为重要的是,信贷需求并不是影响票据利率走势的唯一因素,我多次说过今年7月前后会是票据市场比较特殊的一个阶段,在票据到期高峰到来之时,票据供给短期内会成为影响票据利率的核心因素之一(详情见《5月 | 票据承兑市场深度分析》),单独从票据利率走势来预测信贷投放情况可能会并不准确。

文章来源于公众号票风笔记,未经同意不得转载