发布时间:2023-07-10

前言

辽宁曾是我国拥有城商行数量最多的省份,也是高风险金融机构数量较多的省份之一,盛京银行和锦州银行作为辽宁省资产规模最大的两家城商行,近年来也一直在开展风险处置化解工作。那落实到票据业务,这两家银行近几年业务开展方向有什么特点呢,能给我们什么启示?

一、辽宁中小银行风险暴露背景

东北三省国有经济占比较高,产业结构转型较慢,年轻人口大量外流;营商环境与投资回报也不佳,经济活力在全国范围内偏低。自2014年起,东北三省GDP增速长期低于全国增速水平,辽宁省更是偏低。

辽宁经济增速和转型节奏缓慢导致整体银行业风险抬升。从2016年开始,辽宁省商业银行不良率快速上升,至2019年末,辽宁地区商业银行不良率提升至4.60%,远高于同期全国整体商业银行1.86%的水平。

同时,辽宁省中小银行也容易受到大客户风险事件冲击,比如盛京银行之于恒大系,锦州银行之于汉能系,也造成了大量不良资产。

二、锦州银行与盛京银行风险化解工作

2019年对中国银行业是一个不同寻常的年份,包商银行成为近20年来首家被接管商业银行,标志着金融监管机构开始对高风险金融机构重拳出击。

2019年,人民银行与银保监会针对锦州银行制定了“两步走”的风险处置和改革重组方案。在2019年、2020年两年时间内,锦州银行先后引入成方汇达、辽宁金控、工银投资、信达投资、长城资产5家机构投资入股,锦州银行的资金压力有所缓解。

2021年,沈阳市国资委附属公司受让恒大南昌所持部分盛京银行股份,随着恒大集团持股比例下降、沈阳市国资企业的引入,盛京银行股权结构优化的同时董监高成员亦发生变更,公司治理运营情况得到一定改善。

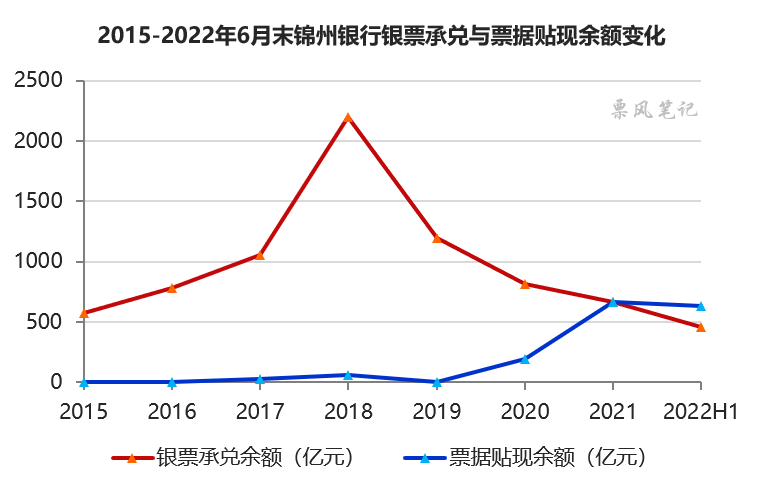

三、锦州银行票据业务

经整理,2015-2022年6月末锦州银行银票承兑余额与票据贴现余额数据如下(2022年年报尚未披露):

对锦州银行票据业务而言,2019年是一个分水岭,2019年以前,银票承兑余额逐年上升,票据贴现余额极低;2019年以后,银票承兑余额不断下降,票据贴现余额开始上升。

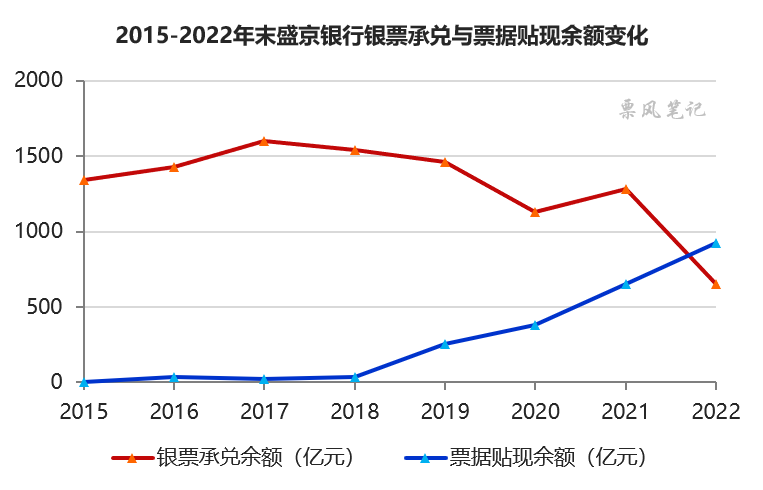

四、盛京银行票据业务

经整理,2015-2022年末盛京银行银票承兑余额与票据贴现余额数据如下:

对盛京银行票据业务而言,2019年同样是一个分水岭,2019年以前,银票承兑余额逐年上升后处于高位,票据贴现余额极低;2019年以后,银票承兑余额开始下降,票据贴现余额快速上升。

五、小结

先问大家一个问题,你认为对银行而言银票承兑业务风险高,还是票据贴现业务风险高?

想清楚这个问题你就能理解为什么锦州银行和盛京银行在2019年前后银票承兑余额和票据贴现规模为什么会那样变化。对银行而言,因为银票承兑业务存在风险敞口,承兑1个亿的银票,如果收20%的存款保证金,意味着就有8000万的风险敞口,所以银票承兑业务其实是一个风险较高的业务;而票据贴现业务因为主要贴现的是银票,所以票据贴现业务反而是一个风险极低的业务。

在风险未暴露前,锦州银行和盛京银行的风格就是追求高风险业务,需要借助银票承兑来实现业务扩张,而对于票据贴现这种低风险低收益的业务根本看不上;在风险暴露后,要进行风险化解,毫无疑问要控制银票承兑、房地产贷款这类高风险业务,多出来的资金投向票据贴现这类低风险业务。

一叶知秋,不知大家有没有注意到,自2019年以来,票据市场承兑规模增长明显慢于贴现规模,票据二级市场在大部分时间都是处于供小于求的状态,票据利率长期在同业存单下方运行,去年甚至长期在国债利率下方运行,这恐怕并非巧合。

文章来源于公众号票风笔记,未经同意不得转载