发布时间:2023-04-03

一、资金面情况

4月,央行开展逆回购操作10220亿元,MLF投放1700亿元;逆回购到期14560亿元,国库现金定存到期900亿元,MLF到期1500亿元,共实现净回笼5040亿元。

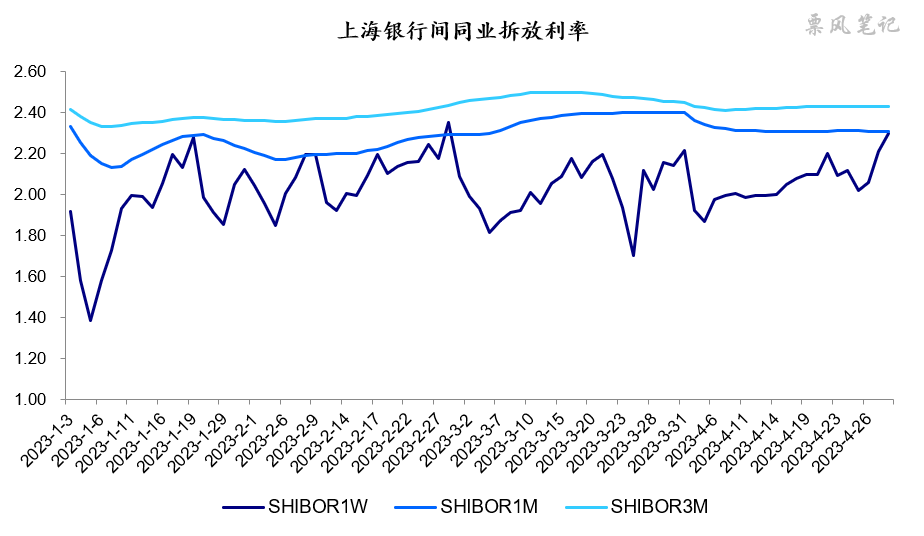

4月,资金面依然保持松紧适度,7天SHIBOR利率基本在7天逆回购利率2.0%附近,月末有所上行。

二、票据市场行情

1. 票据市场规模

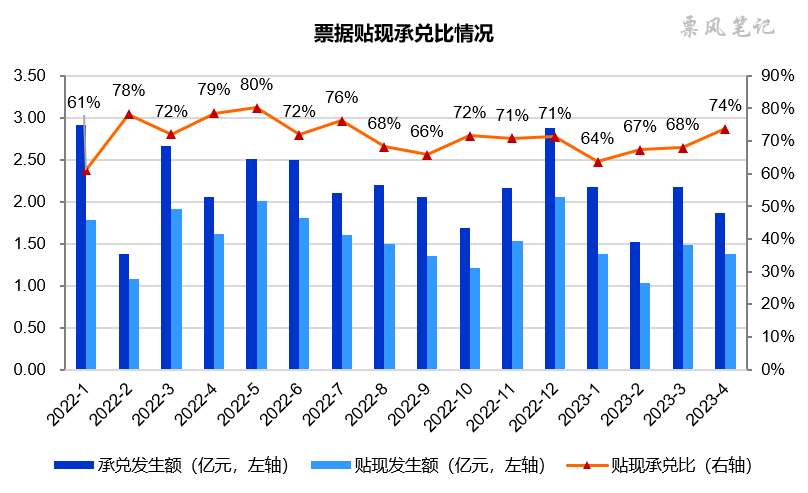

4月,票据市场承兑发生额1.86万亿,贴现发生额1.37万亿,同比分别下降9%和15%,相较于一季度票据承兑和贴现发生额分别下降16%和19%,增速有所回升但仍未转正。贴现承兑比74%左右,较3月大幅抬升,市场呈现供不应求状态。

2. 票据利率

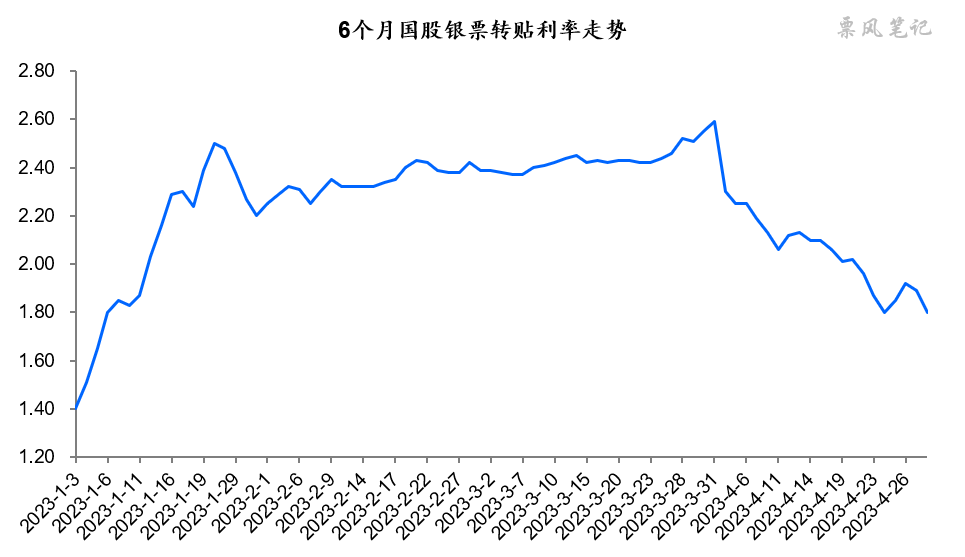

4月,票据利率基本呈单边大幅下行走势,月末虽有小幅反弹,但动力明显不足。6个月国股银票转贴现利率由上月末的2.59%大幅下降至本月末的1.80%,降幅达到79BP。

今年票据利率走势可用“一鼓作气,再而衰,三而竭”来进行描述,1月上行势头猛烈,多头也需暂避锋芒;2、3月票据利率仍在上行,但势头减弱;4月,多头借助天时地利人和,吹响进攻的号角,攻守之势异形也,票据利率大幅下行。

三、票据相关资产收益率比较

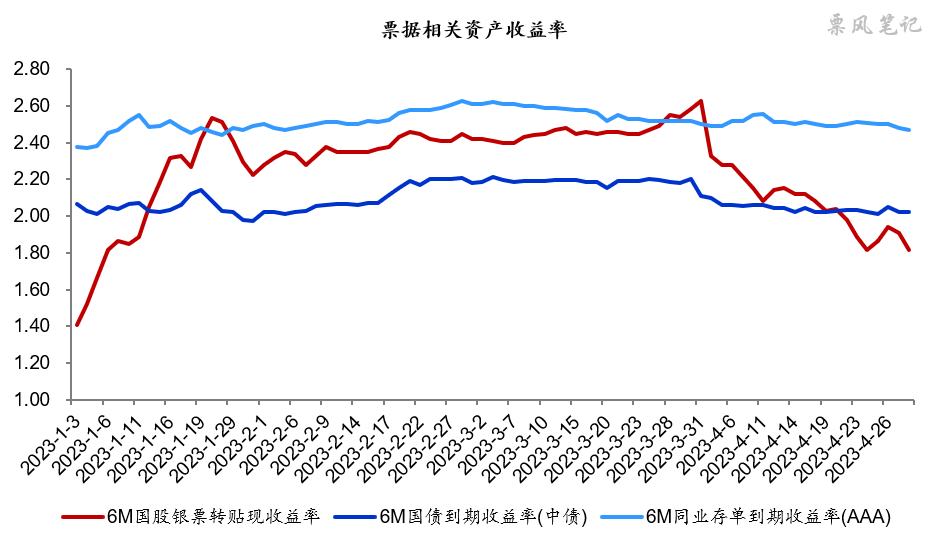

4月,6个月同业存单、国债、国股银票到期收益率均出现下行,分别较上月末下降3BP、9BP、80BP,票据利率下降幅度尤其大。4月,票据利率先后突破同业存单利率和国债利率,再次来到国债利率下方运行,月末票据与国债的利差为-21BP,票据与同业存单的利差为-65BP。

四、票据市场预判

4月,经济景气水平出现回落,制造业PMI、非制造业PMI和综合PMI分别为49.2%、56.4%和54.4%,分别较上月下降2.7、1.8和2.6个百分点,制造业PMI回到荣枯线之下。

正如我上月所言,疫情对经济的影响已逐步消退,市场积压的需求短期释放后,经济回归到正常的增长逻辑,需求收缩、供给冲击、预期转弱三重压力依然存在。以房地产销售为例,根据克而瑞的数据,4月TOP100房企销售总额5665亿元,环比下降14.4%,依然远远低于2021年同期水平,房地产市场并未明显回暖。

展望5月,维持我们之前的观点,经济恢复的基础并不牢固,信贷投放面临的压力加大,银行已贴现票据将迎来集中到期,而票据供给恢复偏慢,票据利率易下难上。暂且预计6个月国股银票转贴现利率在1.30%-1.90%之间波动。

–

往期相关文章(点击进入):

文章来源于票风笔记,未经同意不得转载