发布时间:2023-04-24

前言

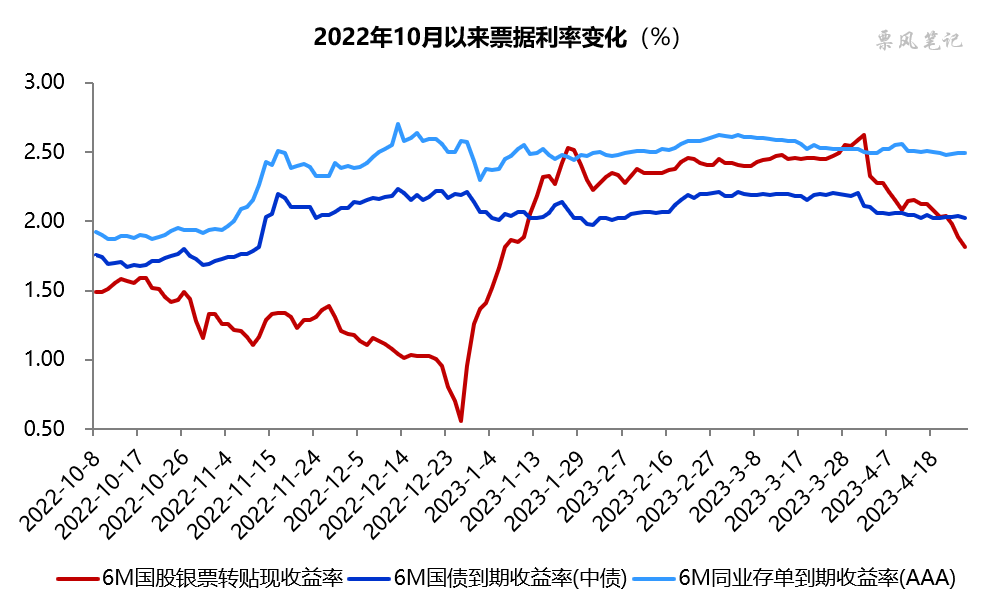

进入4月,票据利率快速下行,半年期国股银票转贴现利率直接从上月末的2.59%降至1.80%,降幅接近80BP,下降速度之快出乎很多人的预料。往常对于票据利率的快速下行,通常归因于信贷因素,即需求层面,但这次可能不太一样。

一、当前票据利率位置

2022年,票据利率自4月起便大幅低于国债利率运行,持续时间长达到9个月,历史仅见,直至2023年1月才回到国债利率上方。2022年票据利率超低位运行的原因可以归因于特殊状况下银行对票据旺盛的信贷需求。

2022年12月末至2023年1月,在疫情防控放开的背景下,票据利率实现惊天大逆转,不仅向上突破了国债利率,甚至突破了同业存单利率。随后票据利率基本在国债利率和同业存单利率之间运行。但进入4月,票据利率再次快速下行并突破国债利率,当前票据利率位置是否合理,驱动票据利率下行的动力是什么?

二、投票:未来3个月票据利率走势

在我对票据利率未来走势分析之前,为减少对大家投票的影响,我把投票先放在前面。对于5-7月这三个月票据利率走势,你认为会如何变化呢,你判断的依据是什么?

公众号投票通道:票据利率重回低位!

三、票据利率走势展望

毫无疑问,自2018年以来,信贷因素成为影响票据利率的核心因素,即需求层面,如果你能对信贷投放情况有一个准确的判断,那预测票据利率走势基本上八九不离十。如果仅看信贷因素,虽说信贷投放在经历了今年一季度的高增后开始转弱,但不可能比去年差吧,票据利率应该不会回到去年的低点水平;除非说新冠疫情卷土重来,目前这个可能性很小。

不过这次可能会有所不同,票据供给变化可能会成为影响票据利率的重要因素。在今年票据新规施行以后,票据的规模、结构、期限都发生了较大的改变,这一点我们在《一季度 | 票据承兑市场深度分析》中有详细论述,其影响将在二三季度集中显现。从现有数据看,今年一季度票据承兑余额下降了约7千亿元,同时已贴现的票据又将迎来密集到期,虽然伴随票据利率下行,票据承兑量会出现回升,但可能不足以对冲票据到期的影响。

初步判断未来三个月票据利率易下难上,大部分时间在国债利率下方运行。

文章来源于公众号票风笔记,未经同意不得转载