发布时间:2023-03-01

一、资金面情况

2月,央行开展逆回购操作60530亿元,MLF投放4990亿元;逆回购到期63930亿元,MLF到期3000亿元,共实现净回笼1410亿元。

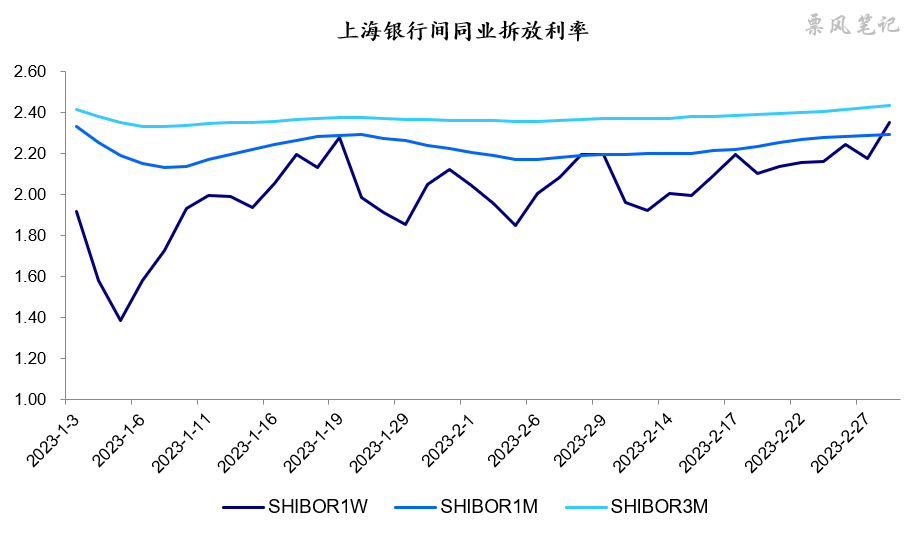

2月,央行并未向市场释放过多流动性引导资金利率下行,相较于1月还略有收紧,7天SHIBOR利率多数时候在7天逆回购利率2.0%之上,2.1%附近波动。

二、票据市场行情

1. 票据市场规模

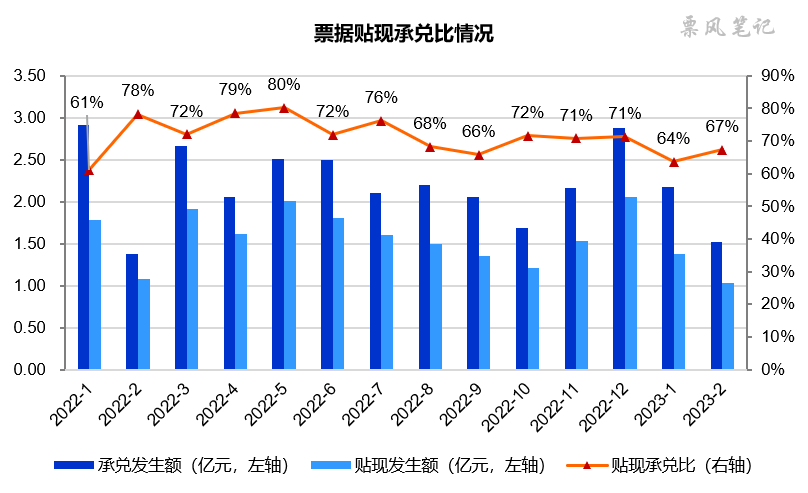

2月,票据市场承兑发生额约为1.5万亿,贴现发生额约为1.0万亿,工作日日均承兑与贴现规模环比继续下降,贴现承兑比67%左右,较1月小幅上升。

由于去年和今年春节所在月份不同,我们看1-2月合计数据:承兑发生额约为3.7万亿,同比下降14%;贴现发生额约为2.4万亿,同比下降16%。票据新规实施以来,票据规模已经连续两个月出现下降,呈现供需双弱的状况。

2. 票据利率

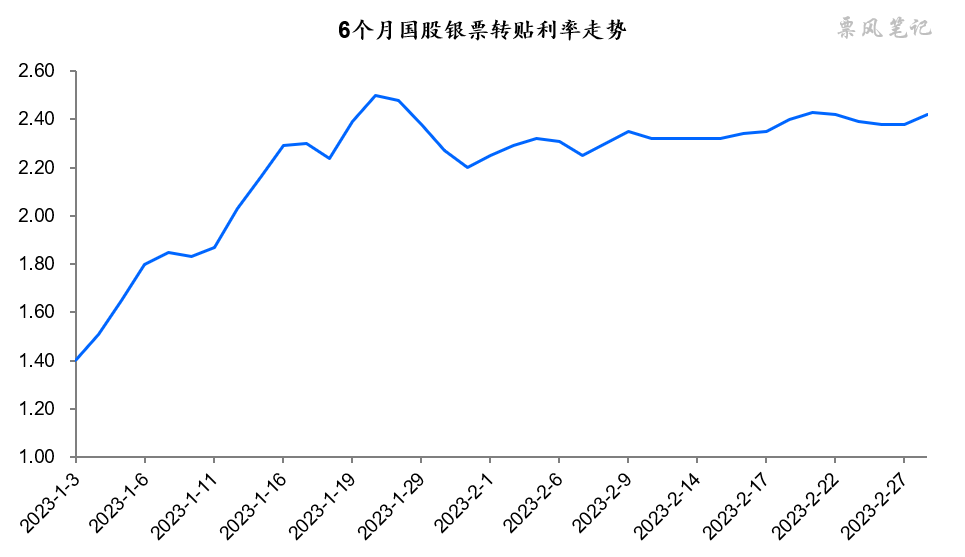

2月,票据利率走势相对平稳,呈现小幅波动上行态势,6个月国股银票转贴现利率基本在2.25%-2.43%之间波动,前低后高,下旬票据利率并未超过1月高点。

三、票据相关资产收益率比较

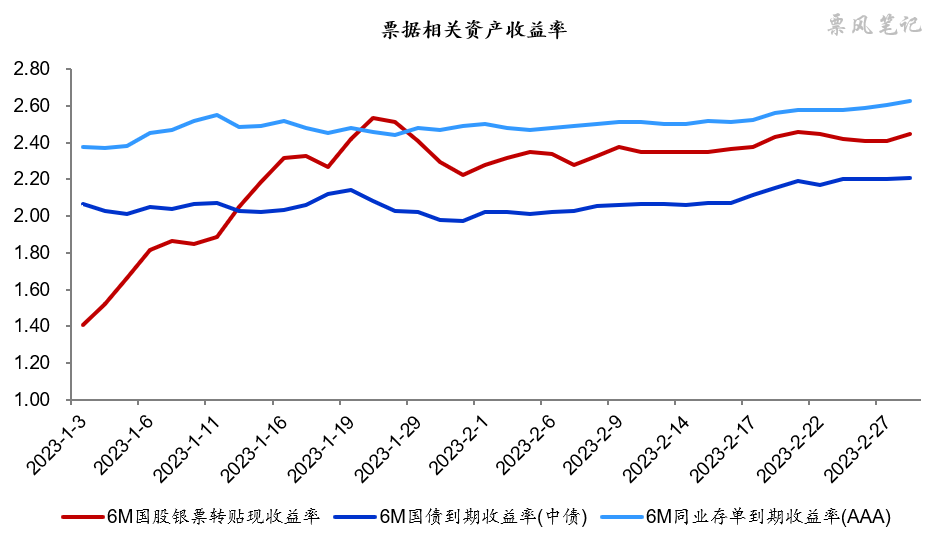

2月,6个月国债、同业存单、国股银票到期收益率均出现小幅上行,分别较上月末上升24BP、13BP、23BP。2月,票据利率在国债与同业存单利率之间偏上方运行,月末票据与国债的利差为24BP,票据与同业存单的利差为-18BP。

四、票据市场预判

2月,经济景气水平继续回升,制造业PMI、非制造业PMI和综合PMI分别为52.6%、56.3%和56.4%,较上月提升2.5、1.9和3.5个百分点,连续两个月位于扩张区间。

今年1月份以来属于此前“强预期”的兑现阶段,经济环比改善在预期之内,信贷投放情况也还不错。但对下一步经济改善的斜率,市场是比较迷茫的。经济的持续改善需要数据来进行不断验证,央行也需要观察国内外经济金融走势,权衡各种目标,在经济不显著走弱的情况下,央行可能会暂时选择按兵不动,当发现经济走弱,央行可能会采取前瞻性的操作,也不排除是等两会开完后统一安排部署。

消费可以说是目前经济能否持续好转的关键变量,目前来看疫情给消费者心里留下的“疤痕”正逐渐褪去,居民外出消费的意愿显著增强。房地产市场能否改善还有待进一步观察,据克而瑞的数据,2月TOP100房企销售总额同比增长14.9%,这很大原因是因为去年春节在2月份基数较低,今年1-2月,TOP100房企销售总额为8189.5亿元,同比下降11.6%,房地产市场并未显著回暖。近期看到新闻讲各地港口出现了集装箱空置的现象,过去三年支撑中国经济增长的出口今年又将如何变化?

展望3月,经济可能仍会惯性改善,但潜在挑战也很大,市场流动性可能基本维持当前水平。考虑到3月已贴现票据的到期规模较高,如果3月票据供给仍然偏弱的话,票据利率可能会小幅下行。暂且预计6个月国股银票转贴现利率在2.10%-2.50%之间波动。3月4-5日,全国两会将陆续开幕,预计会开一周左右,大家可以关注政策层面的变化。

往期相关文章(点击进入):

–

文章来源于票风笔记,未经同意不得转载