发布时间:2022-12-01

一、资金面情况

11月,央行开展逆回购操作8050亿元,MLF投放8500亿元;逆回购到期13940亿元,MLF到期10000亿元,共实现净回笼7390亿元。11月25日,央行宣布全面降准0.25个百分点,此次降准共计释放长期资金约5000亿元。

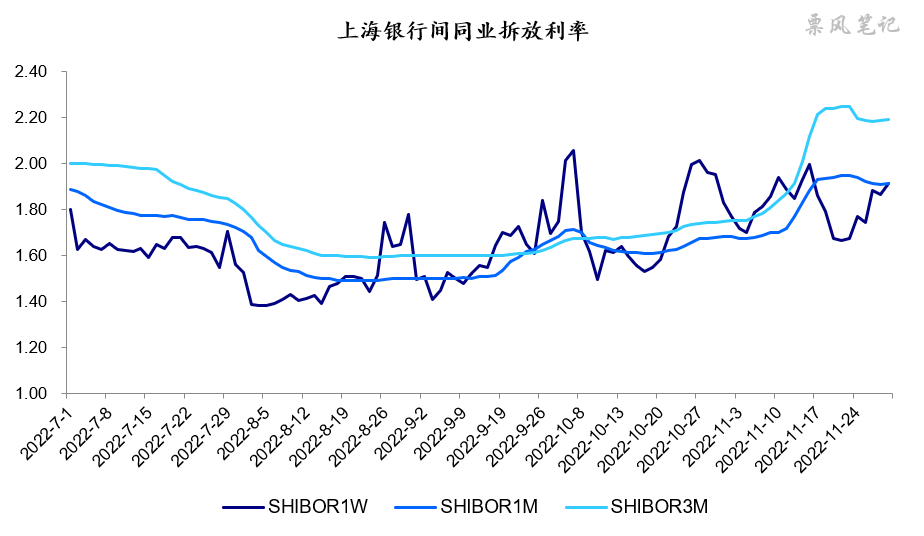

11月,政策上出现了较大的转向,保经济成为优先考虑的事情,房地产支持政策三箭齐发,防控政策也也发生了转向,但短期也有所摇摆。受此影响,资金利率总体呈上升态势,中间有一定波动,中长端资金利率上行显著。

二、票据市场行情

1. 票据市场规模

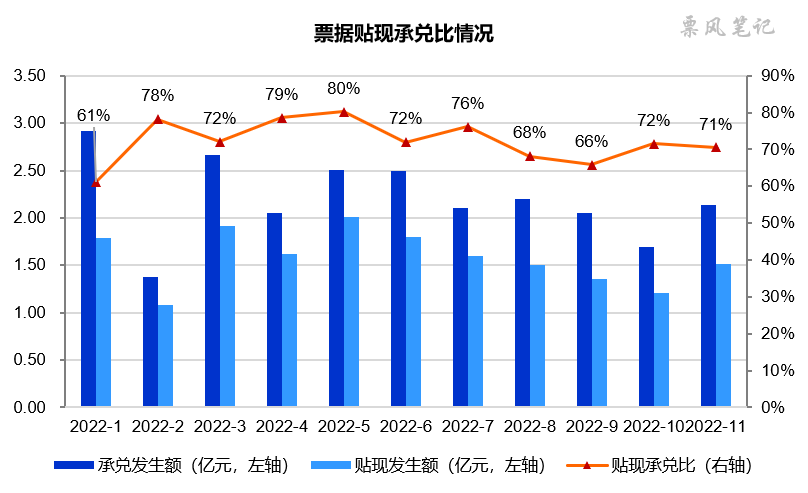

11月,票据市场承兑发生额约为2.1万亿,贴现发生额约为1.5万亿,贴现承兑比为71%左右,较10月微降,但考虑到国庆假期因素,11月银行对票据的需求不弱。

2. 票据利率

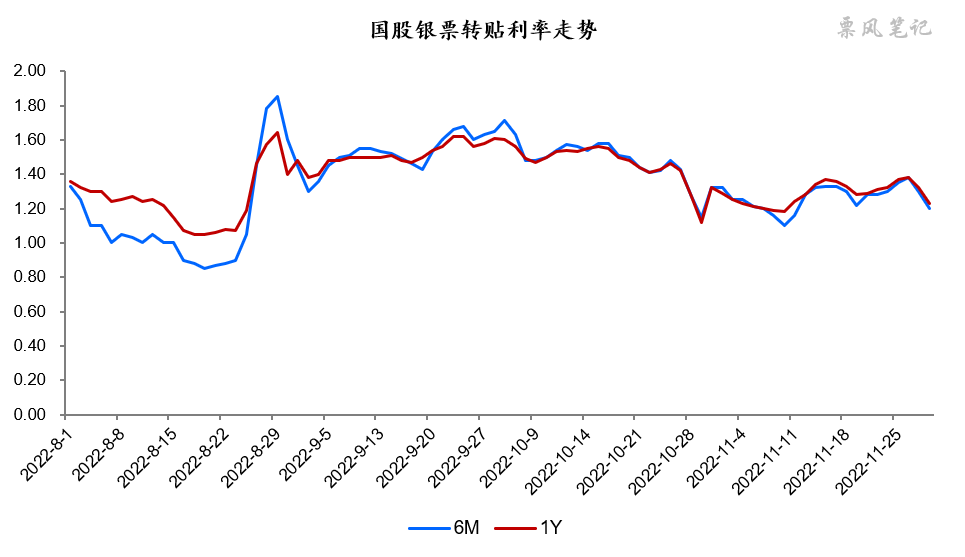

11月,票据利率依然是一波三折,上旬,票据利率持续回落(足年国股最低至1.18%);中旬,伴随政策超预期转向,资金利率快速上行,票据利率水涨船高(最高反弹至1.37%),随后有所回落;下旬,信贷工作座谈会后大行缺席,票据利率逐步上行(最高升至1.38%),月末最后两日因规模调整出现较大下跌(最低至1.23%)。

三、票据相关资产收益率比较

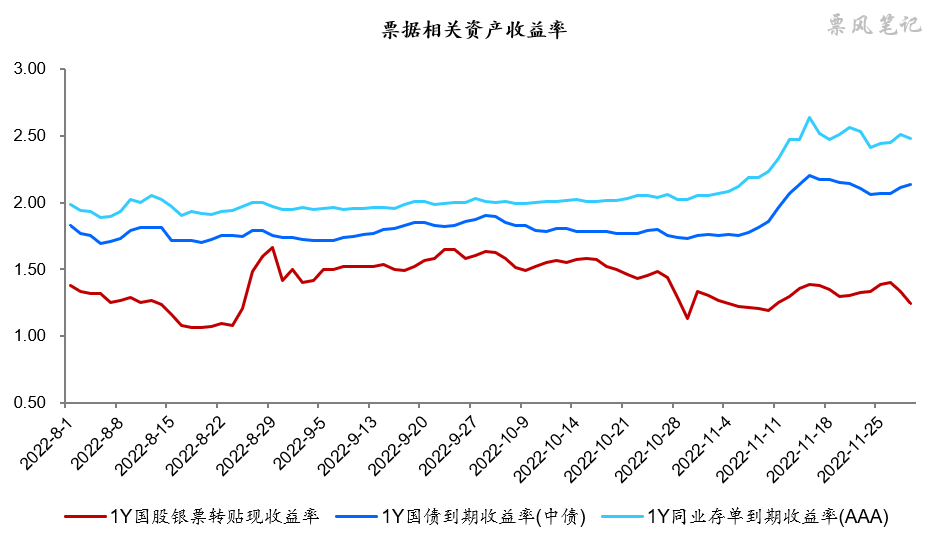

11月,1年期国股银票、国债、同样存单到期收益率均有所上行,分别较上月末上升11BP、40BP、46BP。11月,国债和同业存单利率显著上行,月末票据与同业存单的利差扩大至123BP。从4月份开始,票据利率已经低于国债利率运行长达8个月。

四、票据市场预判

11月,美国通胀回落加息预期减弱,同时,国内政策也发生了明显转向,超预期房地产支持政策频出,并宣布降准,防疫基调发生变化,虽然短期内可能会有反复,但长期放开的趋势基本明确,保经济的态度鲜明。

11月,制造业PMI、非制造业PMI和综合PMI分别为48.0%、46.7%和47.1%,均在荣枯线以下,较10月出现显著下降,经济景气水平显著回落。目前疫情防控仍面临较大挑战,开弓没有回头箭,但未来数个月可能会有一波爆发潮,疫情仍然会对经济产生很强的负面影响,但往更长远看经济有望触底回升,即弱现实,强预期。

据克而瑞的数据,2022年11月,房地产市场继续探底,全国30个重点城市商品住宅面积环比下降14%,同比下降30%。近期频出的房地产支持政策更多是针对供给端,但需求端需求依然低迷,短期内,银行对相对优质的房企贷款会有所增加,但居民房贷依然很难对信贷投放形成有效支撑。

展望12月,疫情对经济的负面影响依然存在,甚至可能加大,实体经济信贷需求偏弱;参考往年12月信贷投放情况,通常投放情况一般;同时12月已贴现票据到期量处于非常高的水平;推动票据利率上升的因素还是预期转强带动资金利率上升。综合考量之下,预计12月票据利率仍是低位运行状态,足年国股转贴现利率在1.10%-1.45%之间波动,不排除出现跳水可能。

–

往期相关文章(点击进入):

文章来源于公众号票风笔记,未经同意不得转载